[서울=뉴시스]신항섭 기자 = NH투자증권은 3일 비에이치(090460)에 대해 긍정적인 사업환경 대비 저평가를 받고 있다고 분석했다. 투자의견과 목표주가는 매수와 3만원으로 유지했다.

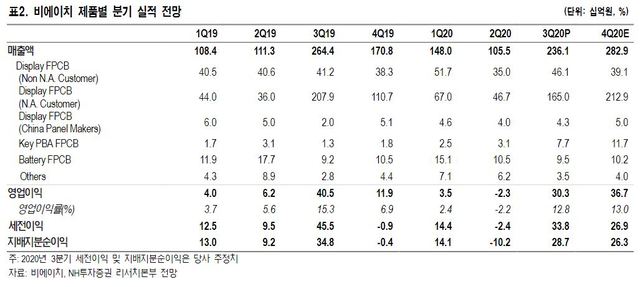

이규하 NH투자증권 연구원은 "비에이치의 3분기 실적은 매출액 2361억원, 영업이익 303억원을 기록했다"면서 "시장 기대치에 부합하는 3분기 실적을 발표했으나 북미 고객사 신제품 출시 지연으로 전년 대비로는 감소했다"고 설명했다.

이어 "4분기는 북미 고객사 신제품 출시로 전분기 및 전년비 양호한 실적을 기록할 것으로 예상하나 판가 인하 영향으로 높은 시장 기대치를 충족시키기는 어려울 전망"이라며 "신제품이 출시 초기부터 판매 호조세를 기록하고 있다는 점은 긍정적"이라고 말했다.

이 연구원은 "추가적으로 현재 국내 경쟁사의 FPCB 사업 철수 가능성이 높다"면서 "현실화 되는 경우, 비에이치의 북미 고객사 점유율 상승으로 이어질 수 있는데 이러한 기대감도 긍정적"이라고 평가했다.

그는 "경쟁사 사업 철수에 따른 점유율 확대 가능성이 높은 상황에서 현재의 주가는 매력적인 수준"이라며 "중장기로도 폴더블 스마트폰, 5G 안테나 케이블 수혜로 지속적인 성장기대된다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]