NH 100세시대 연구소 '더 100리포트' 발간

"금융소득·개인연금·기타소득은 미포함"

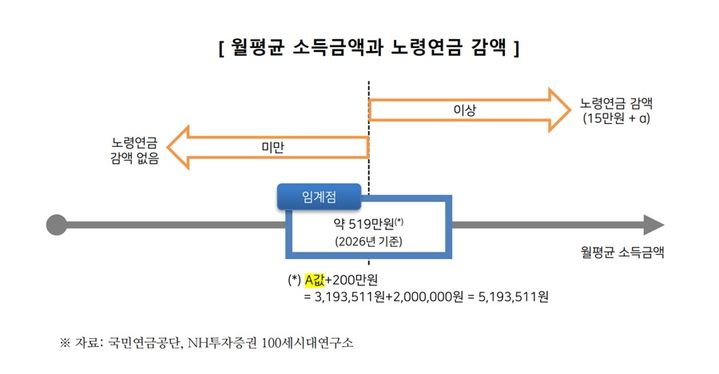

[서울=뉴시스] 박주연 기자 = 최근 국민연금법 개정으로 노령연금 감액 기준이 완화되며 월평균 소득이 519만원(2026년 기준) 미만이면 연금을 감액 없이 전액 받을 수 있게 됐다. 근로소득만 있는 경우 연봉 약 7586만원까지는 감액 대상이 아니다.

NH투자증권 100세시대연구소는 9일 이 같은 내용을 담은 '더 100리포트' 128호를 발간했다. 소득활동에 따른 노령연금 감액제도의 구조와 최근 국민연금법 개정에 따른 변경 사항, 이에 따른 대응 전략 등을 소개했다.

소득활동에 따른 노령연금 감액제도는 노령연금 수급자가 일정 수준 이상의 소득을 올리면 연금액 일부를 한시적으로 줄여 지급하는 제도다.

감액 여부는 국민연금 전체 가입자의 최근 3년 평균소득인 'A값'을 기준으로 판단한다.

기존에는 월평균 소득이 A값을 초과하면 감액 대상이 됐지만 지난해 국민연금법 개정으로 기준이 'A값+200만원'으로 높아졌다. 이에 따라 올해 기준 A값에 200만원을 더한 월 519만원 미만이면 노령연금을 전액 받을 수 있다.

근로소득만 있는 직장인의 경우 세법상 근로소득공제를 반영한 '소득금액'을 기준으로 감액 여부를 판단한다. 총급여 기준으로는 연간 약 7586만원까지 감액이 발생하지 않는다.

월평균 소득이 감액 기준을 넘으면 초과 금액에 따라 감액률이 단계적으로 높아진다. 다만 감액률은 최대 25%이며, 실제 월 감액액도 본인이 받는 노령연금의 50%를 넘을 수 없다. 감액 적용 기간 역시 연금 수급 개시 후 5년으로 제한된다.

근로소득과 사업소득(부동산 임대소득 포함)은 감액 여부를 판단할 때 반영되지만 금융소득이나 개인연금 등 사적연금 수령액, 기타소득 등은 감액 대상 소득에 포함되지 않는다.

100세시대연구소는 노후 소득을 설계할 때 국민연금 외에 사적연금 비중을 높이거나 연기연금 제도를 활용하는 것도 고려할 만한 전략이라고 연구소는 설명했다. 근무 개월 수를 조정해 월평균 소득금액을 낮추는 방법도 감액을 피할 수 있는 방안으로 제시했다.

김동익 NH투자증권 100세시대연구소장은 "노령연금 수급자들에게 소득활동에 따른 연금 감액제도는 오랫동안 민감한 이슈였다"며 "이번 리포트는 제도 개편으로 달라지는 감액 기준과 실무상 유의사항을 정리하고, 국민연금과 사적연금, 건강보험 등을 종합적으로 고려한 노후 소득 전략 수립에 도움이 되도록 구성했다"고 말했다.

◎공감언론 뉴시스 [email protected]