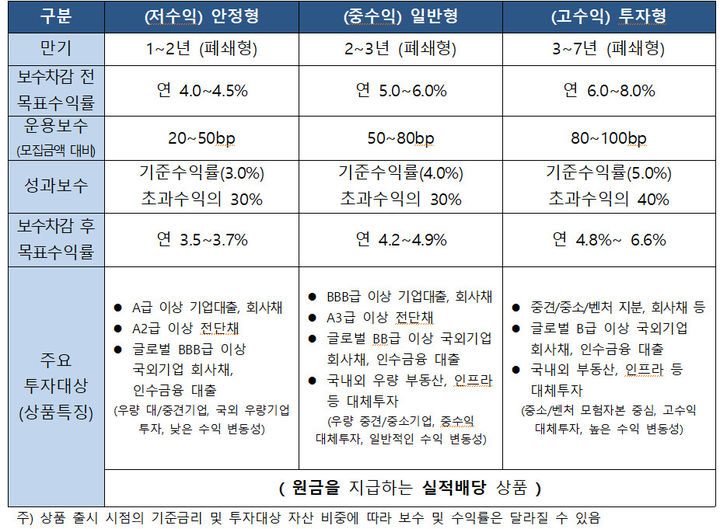

지난 4월 금융위원회가 공개한 종합투자계좌(IMA) 상품 예시안. (자료=금융위원회 제공) *재판매 및 DB 금지

[서울=뉴시스] 박주연 기자 = "성과급을 주식에 넣긴 불안하고 예금은 금리가 아쉬웠는데 종합투자계좌(IMA)가 인기라길래 넣었어요."(30대 회사원 A씨)

IMA에 대한 관심이 뜨겁다. 사실상 원금을 지키며 은행 예·적금 금리보다 높은 수익을 낼 수 있는 상품이 나왔다는 소식에 출시 첫날부터 수천억원씩 자금이 쏠리는 분위기다.

IMA는 가입자들의 예탁금을 기업대출·회사채·부동산·벤처기업 등에 투자해 수익을 돌려주는 실적배당형 상품이다.

예금자보호법을 적용받지는 않지만 증권사가 자체적으로 원금 지급 의무를 지는 구조다. 해당 증권사의 부도·파산 등 극단적 상황이 벌어지지 않는다면 원금을 지킬 수 있다.

원금 지급 의무를 지는 만큼 IMA는 자기 자본 8조원 이상 초대형 증권사에만 허가된다. 현재까지 한국투자증권, 미래에셋증권이 인가를 받았다.

이는 골드만삭스, JP모건체이스 등 글로벌 투자은행(IB)들이 기업금융·인수금융에 참여하는 구조와 유사하다. 국내 금융투자업계의 기업금융 경쟁력 강화와 수익원 다변화로 이어질 수 있다는 기대가 나오는 이유다. 투자자 입장에서도 직접 접근하기 어려운 인수금융, 상장 전 지분투자(프리 IPO) 등에 대한 투자가 가능해진다는 장점이 있다.

증권사들은 IMA를 통해 고객으로부터 자금을 조달해 기업대출·회사채·부동산 등에 투자해 수익을 낸 뒤 배분하게 된다.

기업금융과 모험자본 공급을 유도하기 위해 탄생한 만큼 투자자들이 맡긴 자금의 70% 이상이 기업금융에 투입된다. 특히 총자산의 25% 이상은 모험자본에 공급해야 한다.

수익률은 미리 확정되지 않고 만기 때 실제 운용 성과 등에 따라 산정된다. 운용 결과가 좋지 않으면 만기에 원금만 지급될 가능성도 있다.

다만 업계에서는 국내외 우량기업 대출이나 회사채에 1~2년 투자하는 안정형 상품은 연 4% 수준, 중소·벤처기업에 최장 7년까지 투자하는 고수익 상품은 연 6~8%대 수익률을 보일 것으로 내다보고 있다.

금융위원회 역시 지난 4월 IMA 상품 예시안을 공개할 당시 만기가 2~7년, 목표수익률이 3~8%인 중장기·중수익 상품이 우선 출시될 것으로 전망한 바 있다.

지난 18일과 19일 첫 IMA 상품을 내놓은 한국투자증권과 미래에셋증권은 기준 수익률이 4%로 정해졌다. 기준수익률을 초과하는 수익에 대해서는 성과보수가 추가로 적용될 수 있다.

과세는 '배당소득'으로 분류, 수익금에 대해 15.4%의 세금이 부과된다.

주의해야 할 사항도 있다. 폐쇄형으로 설정된 IMA 상품의 경우 중도해지가 불가능한 만큼 신중하게 투자를 결정해야 한다.

◎공감언론 뉴시스 [email protected]

IMA에 대한 관심이 뜨겁다. 사실상 원금을 지키며 은행 예·적금 금리보다 높은 수익을 낼 수 있는 상품이 나왔다는 소식에 출시 첫날부터 수천억원씩 자금이 쏠리는 분위기다.

IMA는 가입자들의 예탁금을 기업대출·회사채·부동산·벤처기업 등에 투자해 수익을 돌려주는 실적배당형 상품이다.

예금자보호법을 적용받지는 않지만 증권사가 자체적으로 원금 지급 의무를 지는 구조다. 해당 증권사의 부도·파산 등 극단적 상황이 벌어지지 않는다면 원금을 지킬 수 있다.

원금 지급 의무를 지는 만큼 IMA는 자기 자본 8조원 이상 초대형 증권사에만 허가된다. 현재까지 한국투자증권, 미래에셋증권이 인가를 받았다.

이는 골드만삭스, JP모건체이스 등 글로벌 투자은행(IB)들이 기업금융·인수금융에 참여하는 구조와 유사하다. 국내 금융투자업계의 기업금융 경쟁력 강화와 수익원 다변화로 이어질 수 있다는 기대가 나오는 이유다. 투자자 입장에서도 직접 접근하기 어려운 인수금융, 상장 전 지분투자(프리 IPO) 등에 대한 투자가 가능해진다는 장점이 있다.

증권사들은 IMA를 통해 고객으로부터 자금을 조달해 기업대출·회사채·부동산 등에 투자해 수익을 낸 뒤 배분하게 된다.

기업금융과 모험자본 공급을 유도하기 위해 탄생한 만큼 투자자들이 맡긴 자금의 70% 이상이 기업금융에 투입된다. 특히 총자산의 25% 이상은 모험자본에 공급해야 한다.

수익률은 미리 확정되지 않고 만기 때 실제 운용 성과 등에 따라 산정된다. 운용 결과가 좋지 않으면 만기에 원금만 지급될 가능성도 있다.

다만 업계에서는 국내외 우량기업 대출이나 회사채에 1~2년 투자하는 안정형 상품은 연 4% 수준, 중소·벤처기업에 최장 7년까지 투자하는 고수익 상품은 연 6~8%대 수익률을 보일 것으로 내다보고 있다.

금융위원회 역시 지난 4월 IMA 상품 예시안을 공개할 당시 만기가 2~7년, 목표수익률이 3~8%인 중장기·중수익 상품이 우선 출시될 것으로 전망한 바 있다.

지난 18일과 19일 첫 IMA 상품을 내놓은 한국투자증권과 미래에셋증권은 기준 수익률이 4%로 정해졌다. 기준수익률을 초과하는 수익에 대해서는 성과보수가 추가로 적용될 수 있다.

과세는 '배당소득'으로 분류, 수익금에 대해 15.4%의 세금이 부과된다.

주의해야 할 사항도 있다. 폐쇄형으로 설정된 IMA 상품의 경우 중도해지가 불가능한 만큼 신중하게 투자를 결정해야 한다.

◎공감언론 뉴시스 [email protected]