[서울=뉴시스] 김경택 기자 = DS투자증권은 27일 전진건설로봇에 대해 내년 미국 중심의 성장세가 지속될 전망이라고 분석했다. 투자의견은 '매수', 목표주가는 3만9000원을 새로 제시했다.

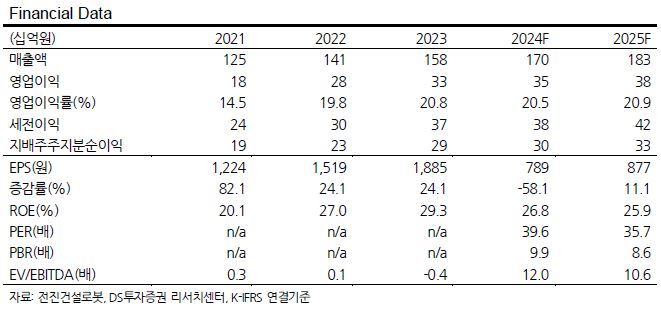

전진건설로봇은 국내 점유율 1위의 콘크리트 펌프카(CPC) 기업이다. 상반기 실적 성장에 기여했던 튀르키예 재건 프로젝트가 연기되고 있는 상황에도 3분기 호실적을 기록했다. 3분기 매출액과 영업이익은 431억원, 92억원으로 전년 동기 대비 각각 7.6%, 21.4% 증가했다.

조대형 DS투자증권 연구원은 "3분기 기준 수출 비중은 84%까지 상승했다"며 "국내 대규모 주거 건설 프로젝트가 마무리되며 공급 부족 상황인 북미 중심 대응이 가능해졌다"고 설명했다.

내년에도 수출 중심의 성장세는 이어질 것이란 전망이 나온다.

조 연구원은 "미국 내 대형 건설장비업체는 CPC 생산은 대응하지 않고 있어 인프라 투자 확대에 따른 전진건설로봇의 수혜가 기대된다"며 "튀르키예 재건사업 외에도 중장기적으로 재건이 필요한 지역이 증가할 것으로 예상돼 이에 따른 수혜도 전망된다"고 말했다.

그러면서 "미국 인프라 투자 확대에 따라 내년에도 성장세를 이어갈 것으로 예상되는 만큼 내년 매출액 1831억원, 영업이익 383억원을 전망한다"며 "재건 프로젝트들이 구체화되는 시점인 2026년에는 또 한번의 실적 레벨업도 가능하다"고 내다봤다.

◎공감언론 뉴시스 [email protected]

전진건설로봇은 국내 점유율 1위의 콘크리트 펌프카(CPC) 기업이다. 상반기 실적 성장에 기여했던 튀르키예 재건 프로젝트가 연기되고 있는 상황에도 3분기 호실적을 기록했다. 3분기 매출액과 영업이익은 431억원, 92억원으로 전년 동기 대비 각각 7.6%, 21.4% 증가했다.

조대형 DS투자증권 연구원은 "3분기 기준 수출 비중은 84%까지 상승했다"며 "국내 대규모 주거 건설 프로젝트가 마무리되며 공급 부족 상황인 북미 중심 대응이 가능해졌다"고 설명했다.

내년에도 수출 중심의 성장세는 이어질 것이란 전망이 나온다.

조 연구원은 "미국 내 대형 건설장비업체는 CPC 생산은 대응하지 않고 있어 인프라 투자 확대에 따른 전진건설로봇의 수혜가 기대된다"며 "튀르키예 재건사업 외에도 중장기적으로 재건이 필요한 지역이 증가할 것으로 예상돼 이에 따른 수혜도 전망된다"고 말했다.

그러면서 "미국 인프라 투자 확대에 따라 내년에도 성장세를 이어갈 것으로 예상되는 만큼 내년 매출액 1831억원, 영업이익 383억원을 전망한다"며 "재건 프로젝트들이 구체화되는 시점인 2026년에는 또 한번의 실적 레벨업도 가능하다"고 내다봤다.

◎공감언론 뉴시스 [email protected]