목표주가는 하향 "업종 전반 밸류에이션 반영"

[서울=뉴시스] 유자비 기자 = IBK투자증권은 22일 동원F&B(049770)에 대해 3분기 실적이 시장기대치를 상회할 것으로 전망했다. 다만 목표주가는 27만원으로 하향했다.

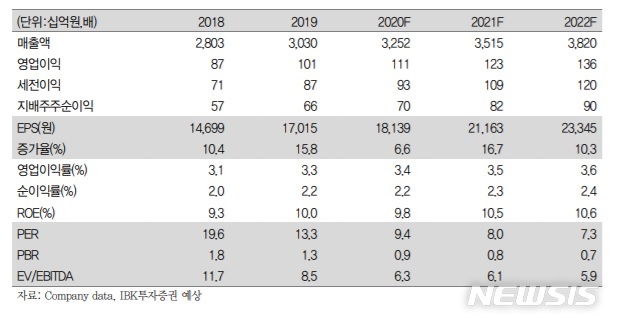

김태현 IBK투자증권 연구원은 "3분기 연결 매출액과 영업이익이 각각 8925억원, 395억원으로 전년 동기 대비 8.2%, 11.5% 상승할 것으로 추정된다"며 "코로나19 여파로 조미유통부문의 부진세가 이어지겠지만 일반식품부문 호조로 전사 실적이 컨센서스를 상회할 전망"이라고 밝혔다.

일반식품 부문 매출액은 5351억원, 영업이익은 352억원으로 추정했다. 그는 "주력인 참치캔 매출이 7% 개선된 가운데 기업 단체 주문이 늘면서 추석 선물세트 매출이 약 3% 증가한 것으로 파악된다. 내식 수요 확대에 축산캔 매출이 50% 크게 늘었고 냉동식품 판매도 개선됐다"고 말했다.

조미유통부문 매출액과 영업이익은 각각 2994억원, 45억원으로 추정했다. 김 연구원은 "코로나19 여파로 수익성이 좋은 단체급식용 식재 납품이 줄어든 반면 근린 외식 상권 납품 비중이 증가함에 따라 마진율 축소가 예상된다"고 설명했다.

그는 "참치, HMR 등 주력 품목 판매가 호조세를 나타내는 가운데, 코로나19 조치 완화에 따른 조미유통부문의 회복세를 고려하면 4분기도 실적 개선이 가능할 것으로 예상된다"며 "다만 업종 전반의 낮아진 밸류에이션을 반영해 목표주가를 하향한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

김태현 IBK투자증권 연구원은 "3분기 연결 매출액과 영업이익이 각각 8925억원, 395억원으로 전년 동기 대비 8.2%, 11.5% 상승할 것으로 추정된다"며 "코로나19 여파로 조미유통부문의 부진세가 이어지겠지만 일반식품부문 호조로 전사 실적이 컨센서스를 상회할 전망"이라고 밝혔다.

일반식품 부문 매출액은 5351억원, 영업이익은 352억원으로 추정했다. 그는 "주력인 참치캔 매출이 7% 개선된 가운데 기업 단체 주문이 늘면서 추석 선물세트 매출이 약 3% 증가한 것으로 파악된다. 내식 수요 확대에 축산캔 매출이 50% 크게 늘었고 냉동식품 판매도 개선됐다"고 말했다.

조미유통부문 매출액과 영업이익은 각각 2994억원, 45억원으로 추정했다. 김 연구원은 "코로나19 여파로 수익성이 좋은 단체급식용 식재 납품이 줄어든 반면 근린 외식 상권 납품 비중이 증가함에 따라 마진율 축소가 예상된다"고 설명했다.

그는 "참치, HMR 등 주력 품목 판매가 호조세를 나타내는 가운데, 코로나19 조치 완화에 따른 조미유통부문의 회복세를 고려하면 4분기도 실적 개선이 가능할 것으로 예상된다"며 "다만 업종 전반의 낮아진 밸류에이션을 반영해 목표주가를 하향한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]