목표주가 2만3000원, 투자의견 중립

[서울=뉴시스] 이승주 기자 = KTB투자증권은 26일 HDC현대산업개발(294870)에 대해 주택공급 목표 달성 여부와 아시아나항공 인수 결과 등에 주목했다. 목표주가는 2만3000원으로 하향하고 투자의견은 중립을 제시했다.

라진성 KTB투자증권 연구원은 "상반기 내내 분기 실적이 시장 기대치를 상회하고는 있지만 전년 대비 부진한 모습을 보이고 있다"며 "하반기 역시 지난해 부진했던 주택 공급으로 주택매출이 감소해 전년 대비 부진한 실적이 지속될 전망"이라고 말했다.

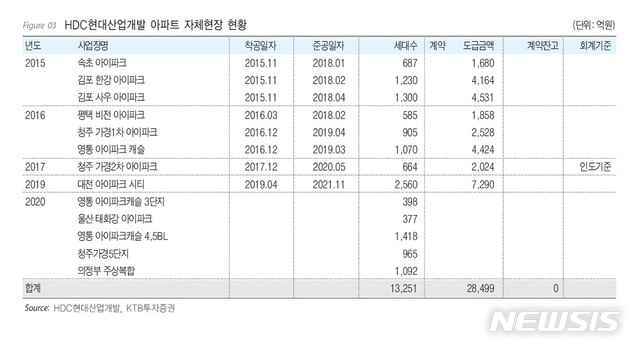

라 연구원은 "올해 상반기 주택공급은 4128세대로 연간목표인 1만9644세대 기준 21.0%를 달성했다. 주택공급 목표 달성 시 전년(6392세대)대비 207.3%가 된다"며 "주택공급 목표 달성 변수는 2515세대인 둔촌주공"이라고 전했다.

그러면서 "현재 아시아나항공 인수에 대한 공식적 입장은 재실사를 통한 인수조건 재협의"라며 "26일 이동걸 산업은행 회장과 정몽규 HDC현대산업개발 회장의 세번째 회동이 예정됐다. 이 회장 임기가 다음달 10일 만료돼 연임이 유력한 상황이지만 임기 만료 전 M&A(인수합병)를 마무리하고자 할 것 같다"고 했다.

이어 "섣불리 아시아나항공 인수 결과를 예측하기 어렵지만 만약 거래가 무산된다면 목표주가 산정시 적용한 50% 멀티플 할인 중 대부분은 해소가 될 것 같다"고 평가했다.

◎공감언론 뉴시스 [email protected]