【서울=뉴시스】김제이 기자 = 한국투자증권은 18일 두산퓨얼셀(336260) 에 대해 연료전지시장은 매해 3조원의 신규 수주가 발생하고 있다며 이 회사의 성장가능성을 예상했다. 목표주가와 투자의견은 따로 제시하지 않았다.

두산퓨얼셀은 이날 재상장하는 기업으로 연료전지 사업을 영위하는 기업이다. 지난해 두산의 연료전지 사업의 영업이익은 160억원 적자로, 적자인 미국법인을 제외한 두산퓨얼셀의 영업이익은 100억원 수준이다.

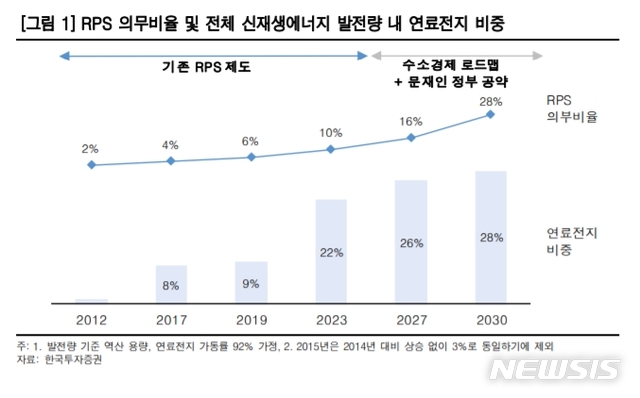

윤태호 연구원은 "미국법인의 부담은 200억원 적자를 상회한다. 분할 후 적자구조인 미국법인은 지주회사 두산에 잔류하고 국내법인만 신설법인으로 분할되기에 두산퓨얼셀은 견고한 실적 구조를 갖출 전망"이라면서 "중기적으로 RPS제도(신재생에너지 공급의무화 제도)와 수소경제활성화 정책은 오롯이 국내 두산퓨얼셀에 집중되기에 비약적 성장이 예상된다"고 내다봤다.

전체 시장 파이가 늘어남을 가정했을 때 두산 연료전지도 매해 꾸준한 수주 증가가 전망된다.

윤 연구원은 "두산의 연료전지 사업은 2017년 수주는 3224억원이었지만 2019년 수주는 1조원 내외"라면서 "현재 두산의 수주 기반으로 1MW(메가와트)당 수주금액은 약 100억원, 2018년 연료전지 0.3GW(기가와트)가 2022년 1.5GW로 늘어난다고 보면 이론적으로 2022년까지 매해 약 300MW, 3조원의 신규 수주가 발생한다"고 분석했다.

이어 "해외를 배제하고 내수만 타깃으로 한다면 2022년 1GW(2040년 8GW)로 매해 175MW, 1조7500억원의 신규 수주를 의미한다"며 "현재 국내 대형 사업의 경우 두산이 대부분 수주를 하고 있는데(시장점유율 79%), 두산의 풀 캐파를 가정해도 정부의 계획을 따라가기 힘든 상황"이라고 덧붙였다.

[email protected]