【서울=뉴시스】김제이 기자 = 대신증권은 18일 나스미디어(089600)에 대해 각 사업 구조적 변화를 통한 성장 재개와 수익성 향상이 예상돼 올해부터 실적이 점차 개선될 것이라고 전망했다. 목표주가는 5만1000원, 투자의견은 '매수'를 유지했다.

김수민 대신증권 연구원은 이날 보고서를 통해 나스미디어의 4분기 영업이익을 전년대비 28% 줄어든 62억원으로 전망하며 이같이 밝혔다.

지난 2017년 4분기 지상파 파업에 따른 디지털방송(IPTV) 일회성 호재에 따른 실적 기준이 부담이 되는 점뿐만 아니라 매체에서 요구하는 수수료 상승이 가장 큰 요인이라고 꼽았다. 그 외 디지털옥외(DOOH) 및 온라인광고는 전년과 유사한 수준으로 예상했다.

자회사 플레이디(PLAYD) 영업이익은 57% 감소한 10억원으로 전망했다. 이는 대형 광고주 유입에 따른 할인폭 확대 및 검색광고(SA) 경쟁 심화에 따른 실적 부진이 요인으로 지목됐다.

김 연구원은 "나스미디어는 전 디지털 매체 광고집행이 가능한 국내 1위 미디어렙사로 각 사업 구조적 변화를 통한 성장 재개와 수익성 개선 예상된다"면서 "업종내 영업이익 성장률이 18%로 가장 높지만 예상 주가수익비율(PER)은 11배로 가장 낮아 밸류에이션 매력 부각될 것으로 판단한다"고 분석했다.

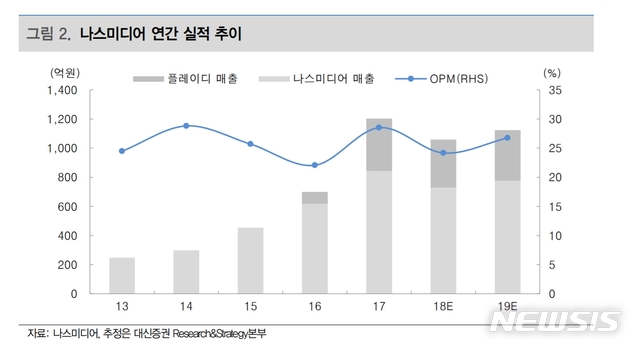

그러면서 올해 실적으로 본사 기준 매출 776억원, 영업이익 249억원을 전망했다. 올해 국내 온라인 광고시장은 모바일·동영상(유튜브) 중심으로 전년 대비 9% 성장할 것으로 김 연구원은 내다봤다.

그는 "나스미디어의 모바일플랫폼은 알고리즘 고도화 및 소비자 물가지수(CPI) 마케팅 수요 회복, 국내외 판매경로 확대 등으로 안정화를 예상한다"고 전했다.

이어 "국내 인바운드 회복에 대한 기대감으로 지난 4분기부터 중국 현지 매체에 대한 광고주 마케팅 수요는 올라오기 시작했으며 지난해 8월 설립한 태국법인을 통해 현지 광고주 경험을 쌓아나감과 동시에 국내 게임사와의 협력 관계 강화될 것"이라고 기대했다.

[email protected]