나신평 "부동산PF 이은 잠재적 뇌관 될 수도"

[서울=뉴시스] 박주연 기자 = 정부의 생산적금융 전환 기조로 대형 증권사들의 기업금융 여신성 위험노출액(익스포저)이 빠르게 증가하고 있는 것으로 나타났다.

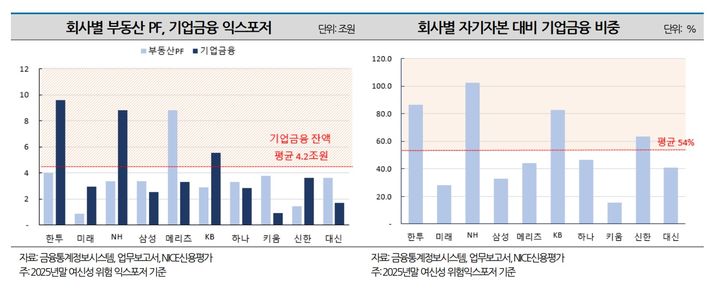

7일 나이스신용평가에 따르면 대형 증권사들의 지난해 말 기준 기업금융 익스포저는 약 42조원으로, 2016년(20조원)에 비해 두 배 이상 늘었다.

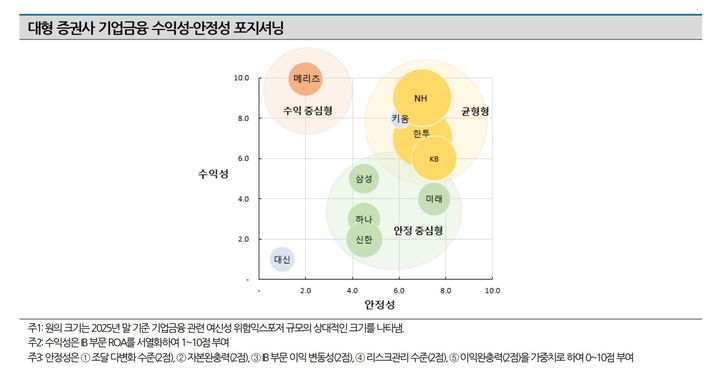

나신평은 기업금융 참여 수준과 수익성, 안정성 조합에 따라 국내 대형 증권사들을 ▲균형형(한국투자·NH투자·KB증권) ▲수익중심형(메리츠증권) ▲안정중심형(미래에셋·삼성·하나·신한투자증권) ▲초기 참여형(대신·키움증권)으로 분류했다.

(자료=나이스신용평가) [email protected] *재판매 및 DB 금지

한투·NH 기업금융 8조원 넘어서…미래에셋 '보수적'

한국투자·NH투자증권이 8조원을 넘어서며 최상위권을 나타냈다. KB증권도 약 5조5000억원으로 평균(4조2000억원)을 웃돌았다.

미래에셋·메리츠·삼성·하나·신한투자증권은 3조원 내외의 중위권을 형성했다. 키움·대신증권은 2조원 미만으로 상대적으로 낮은 수준이었다.

자기자본 대비 비중 측면에서도 NH증권이 100%를 웃돌며 가장 높은 수준을 보였다. 한투·KB증권도 80% 수준으로 대형사 평균(54%)를 웃돌았다.

미래에셋증권은 업계 최상위권 자기자본에도 불구하고 기업금융 비중을 20%대로 보수적 기조를 유지했다. 삼성·키움증권 역시 10~30%대였다.

메리츠·신한·하나·대신증권은 40~60%로 평균 수준을 유지했다.

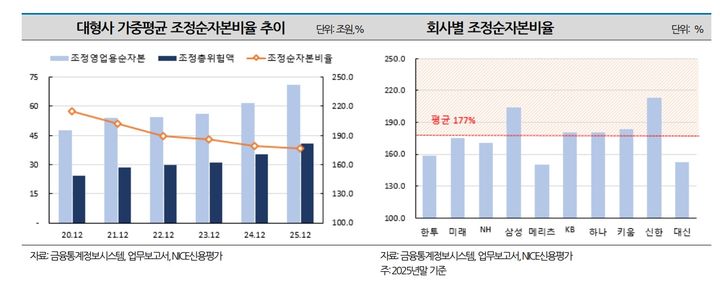

NCR 하락세…메리츠·한투·대신 평균 이하

한투증권은 위험액이 7조1000억원까지 증가하면서 NCR 158.6%를 기록했다. 메리츠증권은 고수익 자산 중심 운용의 영향으로 대형사 중 가장 낮은 149.9%를 나타냈고, 대신증권 역시 위험인수 영향으로 152.1% 수준을 보였다.

반면 삼성증권(204.1%), 신한증권(213.1%)은 대형사 중 가장 우수한 자본완충력을 나타냈다. KB·하나·키움도 180%이상으로 평균을 웃돌았다.

미래에셋·NH증권은 NCR 170%대로 평균 수준을 보였다.

"발행어음·IMA로 가파른 증가…리스크관리 중요"

2016년 도입된 발행어음 제도는 잔액이 빠르게 증가해 지난해 말 기준 대형사 전체 조달의 10% 이상을 차지했다. 발행어음은 운용 자산의 50% 이상을 기업금융에 배분하도록 규정돼 있어 잔액 증가와 함께 관련 자산도 확대돼왔다.

IMA 역시 지난해 말 한국투자증권과 미래에셋증권을 시작으로 지난달 NH투자증권 인가가 이뤄지며 실행 단계에 진입했다. IMA는 운용 자산의 70% 이상을 기업금융에 배분해야 하며, 부동산 관련 자산은 10% 이하로 제한한다.

안수진 나신평 연구원은 "최근 금융당국의 정책은 대형 증권사의 기업금융 기능을 강화하는 방향에 무게를 두고 있다"고 설명했다. 이어 "모험자본 공급 의무가 부여되는 7개 증권사(한투·미래·NH·KB·하나·키움·신한)은 올해부터 2028년까지 3년간 22조5000억원의 모험자본을 공급할 계획"이라고 설명했다.

기업금융은 상대적으로 높은 수수료 수익 창출이 가능하며, 인수금융 참여 후 인수·합병 자문, 기업공개로 이어지는 수익 기반 확장을 기대할 수 있다. 다만 중소·중견기업 중심의 익스포저 확대와 중·후순위 자산 비중 증가는 경기 하강국면에서 회수율 저하로 이어질 수 있다. 단기 조달 기반의 중장기 운용 구조가 금리 급변 또는 유동성 위축 국면에서 조달 비용 상승과 유동성 부담으로 연결될 수 있다는 지적도 있다.

안 연구원은 "기업금융은 성장성과 수익성을 동시에 갖춘 영역이나 적절한 리스크 관리가 뒷받침되지 않을 경우 부동산 PF에 이은 잠재적 뇌관이 될 수 있다"며 "기업금융 확대가 개별 증권사의 사업경쟁력과 재무 구조에 미치는 영향을 지속적으로 모니터링해 신용도에 반영할 계획"이라고 밝혔다.

또 "기업금융 익스포저 규모와 포트폴리오의 질적 리스크를 면밀히 점검하고, 조달 다변화 수준, 자본완충력, 리스크 관리 역량 등 기업금융 확대를 뒷받침하는 사업·재무적 대응 능력을 검토할 계획"이라며 "모험자본 편입 비중, 조달·운용 간 만기불일치 수준, 사후관리 체계 적정성 등 기업금융 특유의 리스크 요인을 주요 점검 지표로 활용할 예정"이라고 설명했다.

◎공감언론 뉴시스 [email protected]