[서울=뉴시스] 김경택 기자 = 한양증권은 10일 파인엠텍에 대해 내년 북미 폴더블 출시 모멘텀에 힘입어 성장이 본격화될 전망이라고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

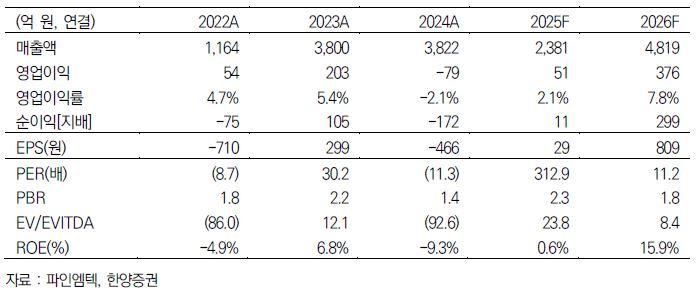

파인엠텍의 3분기 매출액은 575억4000만원, 영업이익은 15억4000만원으로 컨센서스를 밑돌았다. 매출 감소는 디지타이저 제거에 따른 ASP(평균판매단가) 하락과 경쟁사 점유율 상승 영향이 컸다. 플립에서는 여전히 90% 이상의 점유율을 유지했지만 고수익 제품군인 폴드에서 약 30% 물량 이탈이 발생한 것으로 풀이된다.

이준석 한양증권 연구원은 "다만 이는 구조적 경쟁력 약화가 아닌 고객사의 일시적 전략 변화로 판단된다"며 "경쟁사는 설비투자(Capex) 대응이 제한적이며, 내년부터 파인엠텍의 점유율 회복 가능성이 높아지고 있다. 4분기는 매출 604억2000만원, 영업이익 12억2000만원이 예상되며, 본격적인 실적 정상화는 내년부터 가시화될 전망"이라고 말했다.

특히 내년 북미 세트업체의 폴더블폰 출시는 향후 3년 간 파인엠텍의 실적을 결정짓는 핵심 구조적 변수라고 짚었다. 현재 제품 사양은 상당 부분 정립된 상태로, 내년 1분기 중 양산 검증과 초기 물량 배분이 본격화될 전망이다.

이 연구원은 "첫 해 출하량은 약 800만대로 추정되며, 이 중 파인엠텍의 공급 물량은 약 600만장 수준으로 예상된다"면서 "보수적으로 점유율 50% 이상 확보가 가능하며, 매출 순증 효과는 약 2000억~2500억원으로 추정된다"고 설명했다.

북미향 백플레이트 ASP도 초기 프리미엄 효과로 약 20% 이상 상승할 가능성이 높다고 봤다. 파인엠텍은 570억원 규모의 유상증자와 초정밀 레이저 CAPA(생산능력) 증설을 통해 북미 신규 진입과 기존 물량 확대를 동시에 대응할 준비를 마쳤다. 내년 북미 폴더블 출시가 현실화될 경우 국내·북미 투트랙 성장을 동시에 확보하며 실적 체력이 한 단계 상향될 전망이다.

그는 "내년은 북미 고객사 신규 공급 확대와 국내 고객사의 공법 전환에 따른 점유율 회복이 동시에 발생하는 '퀀텀 점프'의 원년으로 판단된다"면서 "현재 주가는 여전히 저평가 구간에 머물러 있으며, 북미 진입과 공법 전환이 가시화되는 시점부터 대표 수혜주로서의 리레이팅이 본격화될 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]