[서울=뉴시스] 배요한 기자 = 교보증권은 21일 드림텍에 대해 "메모리 모듈 제조 사업이 본격적으로 확대되고 있다"며 투자의견 '매수'와 목표주가 9000원을 제시했다.

드림텍은 스마트폰, 웨어러블 등 소비자용 IT기기에 탑재되는 각종 PBA 모듈을 개발·공급하는 기업으로, EMS(전자제품 위탁생산) 기반의 모바일 모듈 사업을 주력으로 하고 있다. 또 의료기기와 IT 기술을 융합한 제품, 부품, 모듈 등으로 사업 영역을 넓히고 있다.

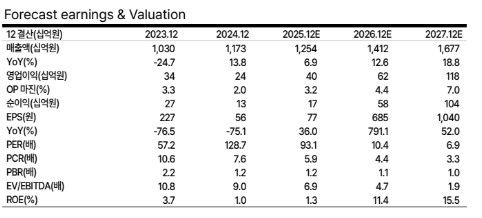

박희철 교보증권 연구원은 "신규로 확장된 메모리 모듈 제조 사업이 본격화되는 동시에, 의료기기 사업 부문 역시 자회사들의 손익분기점(BEP) 전환으로 이익 기여도가 확대되며 성장 궤도에 진입할 것"이라고 분석했다.

드림텍은 인도 현지 공장을 기반으로 핵심 고객사인 삼성전자의 메모리 모듈 일부를 제조할 예정이며, 서버용 모듈의 경우 최종 고객사(End User)의 품질 테스트를 거쳐 내년 1분기부터 본격 출하될 것으로 예상된다.

박 연구원은 "2027년부터는 SSD 모듈 공급도 시작할 것으로 보인다"며 "메모리 모듈 사업 매출은 단기적으로 1000억원, 중장기적으로는 3000억원 이상 확대가 가능하다"고 전망했다.

의료기기 부문은 자회사들이 내년부터 본격적인 사업 확장에 돌입하면서 BEP 전환이 기대되며, 큰 폭의 매출 확대보다는 손실 축소를 통한 전체 수익성 개선에 기여할 것으로 내다봤다.

박 연구원은 "드림텍의 내년 매출은 전년 대비 12.6% 증가한 4120억원, 영업이익은 57.1% 늘어난 622억원을 기록할 전망"이라며 "신규 메모리 모듈 사업 확대 뿐 아니라, 본업인 모바일향 모듈과 EMS 부문도 최근 주요 고객사의 출하량 증가에 따라 성장이 가속화될 것"이라고 설명했다.

◎공감언론 뉴시스 [email protected]