[서울=뉴시스] 배요한 기자 = 스몰인사이트 리서치는 18일 바텍에 대해 "동종 업종 평균과 비교해도 절대적으로 낮은 저평가 상태에 있으며, 신제품 효과와 글로벌 수요 회복세는 중장기적인 주가 상승 기대감을 키우기에 충분하다"며 "주가 리레이팅(재평가)은 시간문제에 불과하다"고 평가했다. 투자의견은 '강력매수', 목표주가는 5만1000원을 제시했다.

바텍은 치과용 디지털 엑스레이 및 CT 장비를 개발·판매하는 글로벌 덴탈 이미징 전문기업이다. 수출 비중은 지난해 말 기준 약 91%를 기록했다. 지멘스, 필립스, GE 등 글로벌 메이저 기업들을 제치고 세계 치과용 의료장비 시장에서 선도적 위치를 확보하고 있다.

이동희 스몰인사이트 리서치 연구원은 "북미 시장 딜러망 확대와 대당 1억원이 넘는 고가 CT 모델 'Green X 21'의 판매 호조로, 올해 연 매출 4000억원 돌파가 기대된다"며 "양적 성장 뿐 아니라 수익성도 뚜렷이 개선되고 있다"고 밝혔다.

또 "'Green X 21'의 유럽 CE 인증도 예정돼 있어 글로벌 시장 확대에 탄력이 붙을 전망"이라며 "글로벌 1위 기업임에도 극단적으로 저평가된 상태"라고 전했다.

바텍은 지난 3월 세계 최대 치과 전시회인 IDS에서 차세대 프리미엄 CT 제품인 'Green X 21'을 공개했다. 이 제품은 0.05mm의 초미세 해상도(Voxel Size)로 촬영할 수 있는 고해상도 치과용 CT다. 치아 내부의 신경과 뿌리까지 정밀하게 관찰할 수 있는 전용 촬영 모드(Endo Mode)를 갖춘 것이 특징이다.

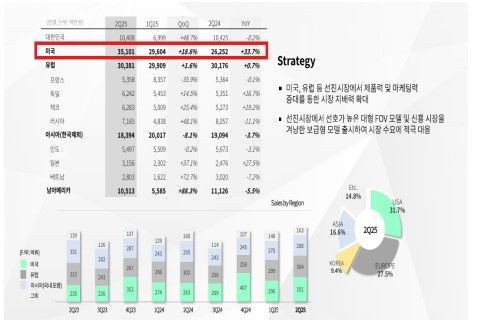

이 연구원은 "'Green X 21'은 지난 2월 미국 FDA 승인을 획득한 뒤, 4월부터 미국 시장에서 본격적인 판매를 시작했다"며 "출시 이후 북미 시장의 수요 증가에 힘입어 회사의 실적 성장에도 크게 기여하고 있다"고 말했다.

현재 바텍의 시가총액은 약 3453억원이다. 반면 올해 상반기 기준 이익잉여금은 4550억원, 현금성 자산·단기금융상품·매출채권 합계는 약 2200억원으로 시총의 64%에 이른다.

최대주주인 바텍이우홀딩스와 피델리티, 스웨드뱅크 등 주요 기관투자자의 지분율은 총 발행 주식의 약 67%를 차지한다. 소액주주 지분율은 30% 내외에 불과해 유통주식 수가 적고, 이로 인해 거래량도 상대적으로 낮은 편이다.

이에 대해 이 연구원은 "실적과 시장 지위는 강화되고 있지만, 주가가 더딘 이유는 소극적인 주주가치 제고 정책에서 찾을 수 있다"며 "배당수익률은 0.52%에 불과하고, 자사주 보유도 없다"고 지적했다.

이어 "바텍은 과거 주가수익비율(PER) 30배를 상회하던 고성장기와 비교해, 현재는 PER이 6배 수준으로 하락해 치과 CT 글로벌 1위 지위를 고려해도 시장의 기대치는 지나치게 낮은 상태"라며 "Green X 21의 유럽 인증, 아시아 시장 점유율 확대가 하반기 주가 상승 모멘텀이 될 수 있다"고 전망했다.

아울러 "실적 개선과 저평가가 맞물린 상황에서 주주환원 방안까지 더해진다면, 주가 리레이팅은 단순한 가능성이 아니라 시간 문제일 것"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]