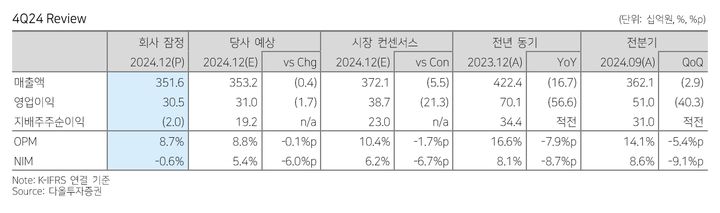

한미약품 실적. (사진=다올투자증권 제공) *재판매 및 DB 금지

[서울=뉴시스]주동일 기자 = 다올투자증권은 5일 한미약품에 대해 "주요 품목 판매 확대와 자회사 실적 회복으로 올해 탑라인 성장이 기대된다"면서도 "다만 지속적인 R&D(연구개발) 투자로 영업이익률이 소폭 감소할 것으로 예상된다"고 평가했다.

연간 추정치 하양으로 적정 주가는 38만원으로 낮추고, 주요 파이프라인 임상 데이터 발표로 R&D 모멘텀이 유효한 점을 고려해 투자의견은 매수를 유지했다.

한미약품은 지난해 4분기 연결 매출액 3516억원, 영업이익 305억원을 기록했다. 전년 동기 대비 각각 16.7%, 56.6% 하락했다.

임도영 다올투자증권 연구원은 "뒤늦은 독감 유행에 따른 호흡기 질환 치료제 및 항생제, 원료 API 매출 감소, 2023년 4분기에 발생했던 마일스톤 부재로 시상 컨센서스를 하회했다"고 분석했다.

이어 "세무조사 관련 비용 선반영으로 순손실 17억원을 기록하고, 세무 조사는 4~5년 주기로 진행되는 정기 조사로 큰 이슈는 없을 전망"이라고 덧붙였다.

주요 품목 중 하나인 로수젯에 대해서는 "국제 학술지에 15건의 임상 논문이 게재된 만큼 고지혈증 치료제로서의 효능이 입증돼 빠른 속도로 처방이 확대되고 있다"며 "2025년에도 견조한 성장세가 이어질 전망"이라고 말했다.

임 연구원은 "지난해 말부터 독감 유행이 시작돼 올해 1분기 호실적이 예상된다"며 "북경한미의 경우 중국 내 약국과 병원 등에서 미리 확보해놨던 재고 소진율에 따라 실적 회복 속도가 달라질 것"이라고 전망했다.

또 "고마진 로수젯을 비롯한 ETC 매출 확대, 자회사 실적 회복으로 탑라인 성장이 예상된다"면서도 "R&D 비용 증가로 올해 매출액 1조6224억원, 영업이익 2327억원 기록을 전망한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]