[서울=뉴시스] 배요한 기자 = NH투자증권은 5일 금호석유에 대해 합성고무 사업부를 중심으로 실적 개선흐름이 나타날 전망이라며 투자의견 매수, 목표주가 15만원을 유지했다.

최영광 NH투자증권 연구원은 "기초유분, 합성수지 등 NCC 업체들의 주요 제품 포트폴리오는 불황이 장기화되고 있으나, 합성고무 계열 제품들은 양호한 수급 상황을 바탕으로 가격과 스프레드 강세가 지속되고 있다"고 분석했다.

이어 "지난달 중국 SBR(스타이렌 부타디엔 고무) 스프레드는 전년 대비 32% 높고, 한국 BR(부타디엔고무) 수출단가 기준 스프레드 역시 전년 대비 12% 상승했다”며 “NB라텍스 스프레드는 4% 개선에 그쳤으나 수출량은 전년 대비 40% 증가했다"고 설명했다.

최 연구원은 금호석유에 대해 "견조한 업황에도 지난해 하반기 저조한 실적으로 인해 주가가 큰 폭으로 조정을 받으면서 저평가(PBR 0.5배) 상태에 놓여있다"고 판단했다.

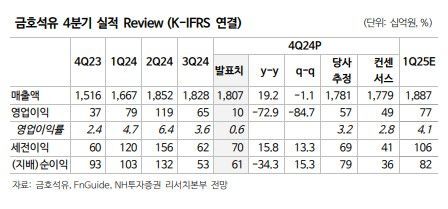

금호석유는 지난해 4분기 영업이익이 100억원으로 전분기 대비 84.7% 감소하며 시장 컨센서스(증권사 평균 전망치)를 하회했다.

그는 "페놀유도체 및 기타 사업부의 실적 둔화 폭이 컸는데, 대규모 정기보수로 인한 판매 둔화와 스프레드 약세가 동반된 영향"이라면서도 "합성고무 사업부는 영업이익이 전분기 대비 72% 증가한 184억원으로 크게 개선됐다"고 말했다.

그러면서 "올해 1분기는 전분기 발생했던 정기보수 및 비수기 효과 소멸과 합성고무 업황의 개선에 힘입어 영업이익이 768억원을 기록할 것"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]