2024년 하반기 금융안정보고서

[서울=뉴시스] 남정현 기자 = 한국은행은 현재 가계대출 구조 상황에서 거시경제 충격이 발생해 가계소득이 감소하고 자산가격이 하락하는 경우를 가정할 경우 차입가구 중 연체가구가 최대 5.1%까지 상승할 수 있다고 추정됐다. 다만 연체가구가 증가해도 금융기관에 리스크로 전이될 가능성은 제한적인 것으로 분석됐다.

즉 가계부채 레버리지가 높은 수준을 유지하고 있지만, 이로 인해 단기적으로 금융안정이 저해될 가능성은 크지 않은 것으로 한은은 판단했다.

한은은 24일 발표한 '2024년 하반기 금융안정보고서: 최근 가계부채 현황 및 잠재리스크 점검'에서 이 같이 밝혔다.

최근 가계부채를 살펴보면 대출유형별로는 주택담보대출이, 금리조건별·상환방식별로는 고정금리·분할상환 대출 비중이 늘었다.

전체 가계대출 중에서 주택담보대출 비중은 2021년 말 56.0%에서 올해 3분기 말 61.9%로 확대됐다. 이는 금융기관의 자체 주담대뿐 아니라 DSR 규제가 적용되지 않고 상대적으로 낮은 금리로 공급되는 정책대출과 전세자금대출의 증가도 영향을 미친 것으로 조사됐다.

또 고정금리·분할상환 조건의 정책대출 확대 등 가계부채의 질적구조 개선을 위한 정책적 노력의 효과가 나타나면서 고정금리는 2021년 말 29.4%에서 올해 3분기 말 45.3%로 높아졌고, 같은 기간 분할상환은 31.8%에서 39.3%로 대출 비중이 커졌다.

가계대출은 만기가 주택담보대출 중심으로 장기화되는 가운데 상환부담은 높은 수준이다. 주택금융공사의 보금자리론·적격대출에 더해 DSR 규제 시행 이후 대출한도를 늘리기 위해 만기를 장기화하는 수요들이 생겨나면서 올 3분기 말 국내은행의 약정만기 30년 초과 주담대의 비중은 41.0%까지 확대됐다.

또 주담대의 평균 담보인정비율(LTV)은 하락해 오다가 최근 고LTV 대출 증가로 상승세를 나타내고 있으며, 소득대비 부채비율(LTI)은 저소득(하위 30%) 차주를 중심으로 높은 수준을 지속하고 있다.

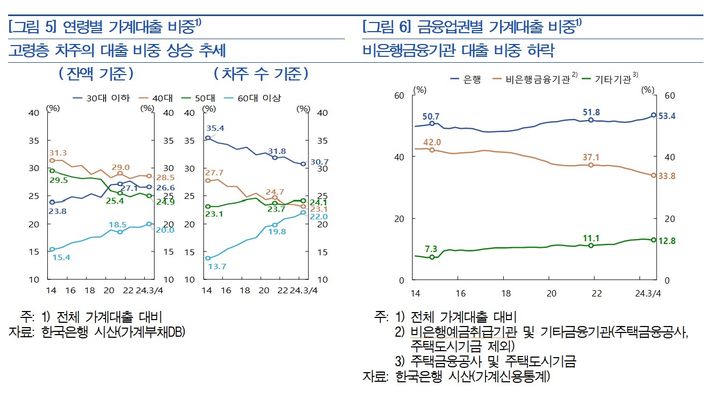

차주의 연령별 비중은 팬데믹 기간을 거치는 동안 주택구입을 늘린 30대 이하 대출 비중이 50대보다 높아졌다. 또 60대 이상은 베이비붐(1955~1963년생) 세대 차주들이 부채 축소를 하지 못한 데다 은퇴 후 자영업 진출, 생활비 부족 등에 따른 대출수요까지 일부 가세되면서 부채가 계속 확대됐다. 금융업권별로는 비은행금융기관 대출 비중이 2021년 말 37.1%에서 올 3분기 말 33.8%까지 하락했다.

한은은 이 같은 가계부채의 구조 변화 영향을 건전성 측면에서 평가하기 위해 거시경제 충격으로 인해 가계소득이 감소하고 자산가격이 하락하는 시나리오를 가정했다.

그 결과 충격 발생(악화·심각 시나리오) 시 차입가구 중 연체가구 비중은 2026년 기준 각각 4.1%, 5.1%까지 상승하는 것으로 추정됐다.

다만 한은은 "거시경제 충격으로 연체가구가 증가하더라도 은행·비은행예금취급기관의 평균 자본비율은 여전히 규제수준을 상회하는 것으로 추정돼 시스템 리스크로 전이될 가능성은 제한적인 것으로 나타났다"고 말했다.

그러면서도 "저소득층의 부채의존도가 중·고소득층에 비해 크게 확대됨에 따라 소비제약이 심화될 수 있다"며 "고령층의 소득 대비 부채 수준은 주요국과 비교해 높은 편이며, 이는 기존 대출이 상환되지 않고 누적돼 온 결과로 보인다"고 지적했다.

◎공감언론 뉴시스 [email protected]

즉 가계부채 레버리지가 높은 수준을 유지하고 있지만, 이로 인해 단기적으로 금융안정이 저해될 가능성은 크지 않은 것으로 한은은 판단했다.

한은은 24일 발표한 '2024년 하반기 금융안정보고서: 최근 가계부채 현황 및 잠재리스크 점검'에서 이 같이 밝혔다.

최근 가계부채를 살펴보면 대출유형별로는 주택담보대출이, 금리조건별·상환방식별로는 고정금리·분할상환 대출 비중이 늘었다.

전체 가계대출 중에서 주택담보대출 비중은 2021년 말 56.0%에서 올해 3분기 말 61.9%로 확대됐다. 이는 금융기관의 자체 주담대뿐 아니라 DSR 규제가 적용되지 않고 상대적으로 낮은 금리로 공급되는 정책대출과 전세자금대출의 증가도 영향을 미친 것으로 조사됐다.

또 고정금리·분할상환 조건의 정책대출 확대 등 가계부채의 질적구조 개선을 위한 정책적 노력의 효과가 나타나면서 고정금리는 2021년 말 29.4%에서 올해 3분기 말 45.3%로 높아졌고, 같은 기간 분할상환은 31.8%에서 39.3%로 대출 비중이 커졌다.

가계대출은 만기가 주택담보대출 중심으로 장기화되는 가운데 상환부담은 높은 수준이다. 주택금융공사의 보금자리론·적격대출에 더해 DSR 규제 시행 이후 대출한도를 늘리기 위해 만기를 장기화하는 수요들이 생겨나면서 올 3분기 말 국내은행의 약정만기 30년 초과 주담대의 비중은 41.0%까지 확대됐다.

또 주담대의 평균 담보인정비율(LTV)은 하락해 오다가 최근 고LTV 대출 증가로 상승세를 나타내고 있으며, 소득대비 부채비율(LTI)은 저소득(하위 30%) 차주를 중심으로 높은 수준을 지속하고 있다.

차주의 연령별 비중은 팬데믹 기간을 거치는 동안 주택구입을 늘린 30대 이하 대출 비중이 50대보다 높아졌다. 또 60대 이상은 베이비붐(1955~1963년생) 세대 차주들이 부채 축소를 하지 못한 데다 은퇴 후 자영업 진출, 생활비 부족 등에 따른 대출수요까지 일부 가세되면서 부채가 계속 확대됐다. 금융업권별로는 비은행금융기관 대출 비중이 2021년 말 37.1%에서 올 3분기 말 33.8%까지 하락했다.

한은은 이 같은 가계부채의 구조 변화 영향을 건전성 측면에서 평가하기 위해 거시경제 충격으로 인해 가계소득이 감소하고 자산가격이 하락하는 시나리오를 가정했다.

그 결과 충격 발생(악화·심각 시나리오) 시 차입가구 중 연체가구 비중은 2026년 기준 각각 4.1%, 5.1%까지 상승하는 것으로 추정됐다.

다만 한은은 "거시경제 충격으로 연체가구가 증가하더라도 은행·비은행예금취급기관의 평균 자본비율은 여전히 규제수준을 상회하는 것으로 추정돼 시스템 리스크로 전이될 가능성은 제한적인 것으로 나타났다"고 말했다.

그러면서도 "저소득층의 부채의존도가 중·고소득층에 비해 크게 확대됨에 따라 소비제약이 심화될 수 있다"며 "고령층의 소득 대비 부채 수준은 주요국과 비교해 높은 편이며, 이는 기존 대출이 상환되지 않고 누적돼 온 결과로 보인다"고 지적했다.

◎공감언론 뉴시스 [email protected]