[서울=뉴시스] 남정현 기자 = 일부 저축은행은 PF대출 부실 등으로 자기자본비율이 하락하면서 이에 대응하기 위해 자산 규모를 줄였다. 한국은행은 이 같은 조치가 자기자본비율 제고에는 도움이 될 수 있지만 수익기반을 악화시켜 장기적으로 경영실적 개선에 부정적으로 작용할 수 있다고 지적했다.

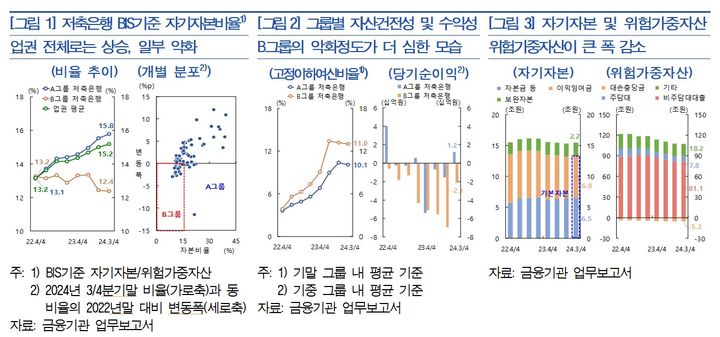

한은이 24일 발표한 '2024년 하반기 금융안정보고서: 최근 저축은행 손실흡수력 및 유동성 대응능력 평가'에 따르면 저축은행 업권의 평균 자기자본비율은 경영실적 악화에도 불구하고 지속적으로 상승하면서 올해 3분기 말 15.2%로 감독기준(7%, 총자산 1조원 이상 8%)을 상회하고 있으며, 개별 저축은행들의 자기자본비율도 모두 감독기준보다 높은 수준을 유지했다.

BIS기준 자기자기자본비율은 저축은행의 위험가중자산 대비 자기자본 비율을 의미하며, 금융회사의 자본 적정성을 나타내는 핵심 지표다.

다만 일부 저축은행은 PF대출 부실 등으로 자기자본비율이 2022년 말 대비 하락세를 나타냈으며 이에 대응하는 과정에서 자산을 줄이며 수익기반이 약화됐다.

저축은행의 자기자본은 이익잉여금이 크게 감소했으나 증자 등이 이뤄지면서 올해 3분기 말 15조5000억원으로 2022년 말과 같은 수준을 유지했다.

반면 위험가중자산은 같은 기간 102조1000억원으로 2022년 말(117조9000억원) 대비 15조8000억원 감소해 저축은행의 자기자본비율을 높이는 요인으로 작용했다.

한은은 저축은행들이 자기자본비율 하락 위험에 대응하는 과정에서 대출 문턱을 높여 신규대출을 억제하고, 부실채권 매각을 진행하면서 적극적인 자산 감축을 추진했다고 분석했다.

한은은 "이 같은 자산규모 축소는 자기자본비율 제고에 도움이 되겠지만 수익기반을 악화시켜 장기적으로 경영실적 개선에 부정적으로 작용할 수 있다"며 "또한 금융여건 등이 완화될 경우 과도한 수익추구 행위를 유발해 금융시스템의 잠재리스크를 높일 우려가 있음을 주의해야 한다"고 지적했다.

예컨대 2018년 말 기준 상대적으로 자산규모가 작고 수익기반이 약했던 소형 저축은행일수록 코로나19 기간 저금리의 풍부한 유동성을 활용해 PF대출 등 위험자산을 적극적으로 늘렸던 것으로 나타났다.

다만 저축은행 업권 전체의 유동성 대응능력은 자체 보유 유동성 규모 등을 고려할 때 양호한 수준이다. 자체보유 유동성은 예수금 대비 10%(중앙회 권고 기준) 이상 수준을 유지하고 있으며, 올 3분기 말에는 13.2%까지 상승했다.

◎공감언론 뉴시스 [email protected]