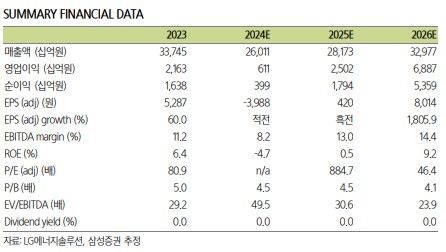

[서울=뉴시스] 배요한 기자 = 삼성증권은 20일 LG에너지솔루션에 대해 4분기 영업이익이 컨센서스(증권사 평균 예상치)를 하회할 전망이라며 투자의견 중립, 목표주가 43만원을 유지했다.

조현렬 삼성증권 연구원은 "LG에너지솔루션의 4분기 영업손실은 1896억원으로 컨센서스(-1130억원)를 하회할 것으로 예상된다"며 "수익성이 가장 좋은 합작법인의 판매량 감소와 유럽 고객사의 부진한 수요 때문"이라고 설명했다.

이어 "부정적 래깅 효과가 지속된 가운데 고객사의 재고 조정 영향으로 수익성이 크게 둔화했다"고 말했다.

조 연구원은 "내년에는 스텔란티스(Stellantis), 혼다(Honda), 현대차그룹 등 미국 JV 가동으로 실적이 확대될 전망"이라며 "합작 법인 실적이 매출액, 영업이익, 순이익 등에 반영되겠으나, 회사의 순수한 펀더멘털은 지배주주 순이익을 통해 파악이 가능할 것"이라고 내다봤다.

그러면서 "내년 LG에너지솔루션의 지배주주 순이익은 980억원을 기록할 것"이라며 "최근 하향되고 있는 컨센서스는 여전히 1조1700억원 수준으로, 컨센서스 대비 92% 하회할 것"이라고 전망했다.

그는 LG에너지솔루션에 대해 "시장 기대치가 충분히 하향되기 전까지 투자의견은 중립을 유지한다"며 "목표주가는 향후 1월 발표될 가이던스 확정 후 변경이 가능하다"고 전했다.

◎공감언론 뉴시스 [email protected]