[서울=뉴시스] 김경택 기자 = 한국IR협의회는 13일 디케이앤디에 대해 저평가를 해소할 전망이라고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

디케이앤디는 지난 2000년 설립, 2018년 코스닥 시장에 상장한 합성피혁 전문기업이다. 지난 2014년 두림테크, 2016년 DK VINA, 2021년 다다씨앤씨를 인수하며 사업영역을 확장했다. 올해 상반기 기준 사업부문은 합성피혁 24.3%, 부직포 19.6%, 모자 32.2%, 상품 22.8%, 기타 1.0%로 구성돼 있으며, 지역별 매출은 미국 27.3%, 국내 23.2%, 중국 20.3%, 베트남 2.0%, 기타 27.1%로 이뤄져 있다.

채윤석 IR협의회 연구원은 "지난해 과잉재고로 인해 어려움을 겪었던 글로벌 의류, 잡화 시장 부문에서 턴어라운드가 전망되며, 주요 고객사인 대만 산팡과 운동화 OEM(주문자상표부착생산) 기업인 푸첸(Pou Chen)의 월간 매출에서도 회복세가 확인되고 있어 향후 디케이앤디 실적에도 긍정적인 영향을 미칠 것으로 예상된다"고 설명했다.

실제 산팡의 경우 올해 7월까지의 매출을 공시했는데, 매출은 11억 대만 달러로 전년 동월 대비 21.5% 성장했다. 7월 누적 매출은 62억 대만 달러로 전년 대비 6.8% 증가했다.

채 연구원은 "푸첸은 9월까지의 매출을 공시했는데, 매출은 213억 대만 달러로 전년 동월 대비 11.8% 증가했으며, 9월 누적 매출 기준으로는 1954억 대만 달러로 전년 대비 5.2% 증가했다"며 "이 같은 주요 고객사의 회복은 향후 디케이앤디 실적에도 긍정적인 영향을 미칠 것으로 예상한다"고 말했다.

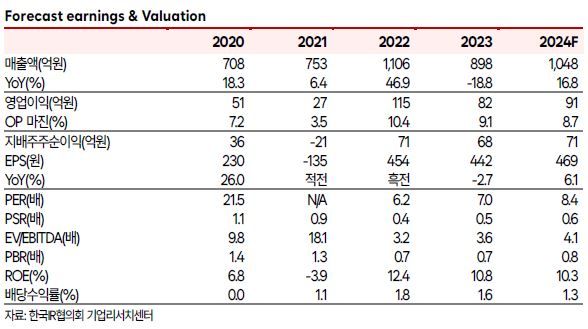

그러면서 "디케이앤디의 올해 연간 실적은 매출액 1048억원, 영업이익 91억원으로 전망한다"면서 "부직포 부문은 친환경 라인 설치에 따른 일부 생산 라인 가동 중단으로 매출이 다소 감소하나, 합성피혁 부문에서 헤드셋 및 자동차향 매출이 증가 중이며 모자와 상품 부문에서도 전방 시장의 회복이 긍정적인 영향을 미칠 것으로 전망한다"고 내다봤다.

◎공감언론 뉴시스 [email protected]

디케이앤디는 지난 2000년 설립, 2018년 코스닥 시장에 상장한 합성피혁 전문기업이다. 지난 2014년 두림테크, 2016년 DK VINA, 2021년 다다씨앤씨를 인수하며 사업영역을 확장했다. 올해 상반기 기준 사업부문은 합성피혁 24.3%, 부직포 19.6%, 모자 32.2%, 상품 22.8%, 기타 1.0%로 구성돼 있으며, 지역별 매출은 미국 27.3%, 국내 23.2%, 중국 20.3%, 베트남 2.0%, 기타 27.1%로 이뤄져 있다.

채윤석 IR협의회 연구원은 "지난해 과잉재고로 인해 어려움을 겪었던 글로벌 의류, 잡화 시장 부문에서 턴어라운드가 전망되며, 주요 고객사인 대만 산팡과 운동화 OEM(주문자상표부착생산) 기업인 푸첸(Pou Chen)의 월간 매출에서도 회복세가 확인되고 있어 향후 디케이앤디 실적에도 긍정적인 영향을 미칠 것으로 예상된다"고 설명했다.

실제 산팡의 경우 올해 7월까지의 매출을 공시했는데, 매출은 11억 대만 달러로 전년 동월 대비 21.5% 성장했다. 7월 누적 매출은 62억 대만 달러로 전년 대비 6.8% 증가했다.

채 연구원은 "푸첸은 9월까지의 매출을 공시했는데, 매출은 213억 대만 달러로 전년 동월 대비 11.8% 증가했으며, 9월 누적 매출 기준으로는 1954억 대만 달러로 전년 대비 5.2% 증가했다"며 "이 같은 주요 고객사의 회복은 향후 디케이앤디 실적에도 긍정적인 영향을 미칠 것으로 예상한다"고 말했다.

그러면서 "디케이앤디의 올해 연간 실적은 매출액 1048억원, 영업이익 91억원으로 전망한다"면서 "부직포 부문은 친환경 라인 설치에 따른 일부 생산 라인 가동 중단으로 매출이 다소 감소하나, 합성피혁 부문에서 헤드셋 및 자동차향 매출이 증가 중이며 모자와 상품 부문에서도 전방 시장의 회복이 긍정적인 영향을 미칠 것으로 전망한다"고 내다봤다.

◎공감언론 뉴시스 [email protected]