[서울=뉴시스] 김경택 기자 = BNK투자증권은 4일 PI첨단소재에 대해 모바일 수요 감소로 실적 부진이 지속될 전망이라고 분석했다. 투자의견은 '매수'를 유지했으나 목표주가는 기존 3만3000원에서 2만2000원으로 하향 조정했다.

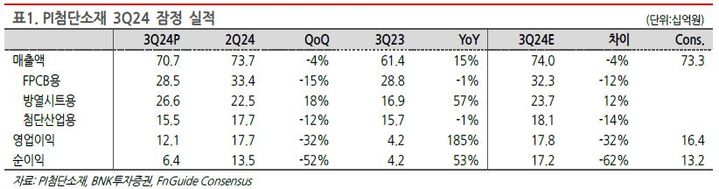

PI첨단소재의 3분기 매출액은 707억원, 영업이익은 121억원으로 전년 동기 대비 각각 15%, 185% 증가했다. 다만 이는 컨센서스를 각각 4%, 26% 밑돈 수치다.

이민희 BNK투자증권 연구원은 "연초 대규모 장기 계약 영향이 지속되며 방열시트 매출은 예상보다 12% 높은 266억원을 기록한 반면, FPCB(연성인쇄회로기판)는 북미 고객 수요 감소로 기대보다 12% 적었다"면서 "첨단산업 매출도 14% 낮았는데, 특히 전기차·이차전지 필름은 전 분기 대비 34% 급감하며, 최근 배터리 산업 수요 감소 영향을 보여주고 있다"고 말했다.

4분기 매출액과 영업이익 역시 3분기 대비 각각 10%, 40% 감소할 전망이라고 분석했다. 북미 스마트폰 고객사 수요 감소 영향으로 그동안 좋았던 방열시트 매출 감소가 예상된다는 이유에서다.

이 연구원은 "또 EV 수요 둔화로 배터리 고객사의 신규 프로젝트가 지연되며 첨단산업용 필름 매출은 당분간 현 수준에서 지지부진할 것 같다"며서 "4분기 매출액은 635억원, 영업이익률은 11.4%로 예상된다"고 설명했다.

그러면서 "내년 초 이후 중화권 모바일 시황 개선 가능성이 있으나, 좀 더 구체적인 시그널이 보일 때까지 인내할 필요가 있어 보인다"고 조언했다.

◎공감언론 뉴시스 [email protected]