[서울=뉴시스] 김경택 기자 = 유진투자증권은 21일 케이카에 대해 밸류업 지수 편입에 따른 수급 개선 효과와 고배당 매력이 부각되고 있다고 분석했다. 투자의견은 '매수', 목표주가는 2만500원을 유지했다.

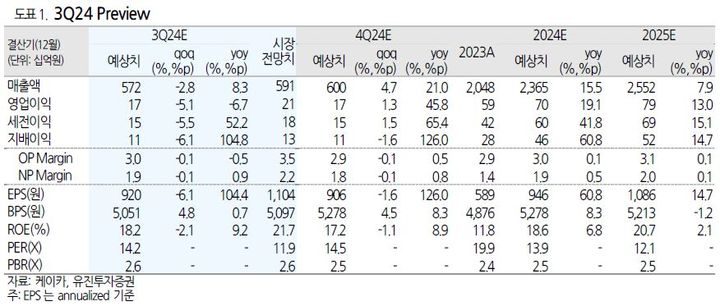

이재일 유진투자증권 연구원은 "케이카의 3분기 매출액은 전년 동기 대비 8.3% 증가한 5720억원, 영업이익은 6.7% 감소한 172억원을 기록해 시장 컨센서스를 밑돌 전망"이라면서 "추석 연휴 등으로 인한 영업일수 감소로 국내 중고차 거래가 예상보다 부진했고 케이카 역시 판매대수가 동반 감소한 것으로 추정된다"고 말했다.

3분기 평균 영업이익률은 3.0%로 상반기 평균과 유사할 것으로 추정했다.

이 연구원은 "케이카는 지난 2분기 분기 배당금을 주당 300원으로 상향 조정했다"며 "이에 따라 앞으로 연간 주당 1200원의 배당을 받을 수 있게 됐다"고 설명했다.

또 한국거래소에서 발표한 밸류업 지수에도 편입됐기 때문에 지수 편입에 따른 수급 개선 효과도 기대된다고 평가했다.

그는 "올해 국내 중고차 시장의 회복에도 가시적인 영업이익률 개선이 나타나지 않은 점은 다소 아쉽다"면서도 "단 올해 연 700억원(전년 동기 대비 19.1% 증가) 이상의 영업이익이 기대되고 밸류업 지수 편입에 따른 수급 개선, 배당 상향으로 9%대의 고배당 매력 갖추게 된 점은 긍정적"이라고 진단했다.

◎공감언론 뉴시스 [email protected]