[서울=뉴시스] 김경택 기자 = NH투자증권은 7일 비에이치에 대해 하반기 실적이 기대치를 밑돌 것이라며 목표주가를 기존 3만2000원에서 2만4000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

이규하 NH투자증권 연구원은 "북미 고객사 신제품 판매 둔화 가능성 고려해 실적 추정치를 하향하고 낮아진 업종 밸류에이션 반영해 목표 주가수익비율(PER)을 기존 10배에서 8배로 낮추면서 목표주가를 하향했다"면서 "다만 역사적 저점까지 낮아진 밸류에이션과 IT OLED, 폴더블 스마트폰 등 중장기 성장성 고려해 투자의견은 매수를 유지한다"고 말했다.

최근 출시한 북미 세트업체의 신형 스마트폰 초기 반응이 예상보다 부진하다는 평가다. 판매 둔화는 아쉽지만 한편으로 이번 판매 동향을 통해 북미 고객사도 폴더블 스마트폰 등 폼 팩터 변화 필요성을 체감했을 것이라는 관측이 나온다 .

이 연구원은 "여전히 2026년 하반기 폴더블 스마트폰 출시 가능성이 높다고 판단하며 비에이치가 중장기 수혜를 입을 것으로 전망한다"고 설명했다.

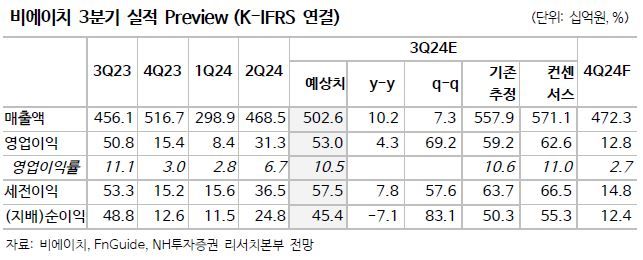

3분기 영업이익은 컨센서스를 소폭 밑도는 530억원 수준으로 전망했다. 원달러 환율 하락과 전장 부문 매출 감소가 주된 원인으로 꼽힌다.

그는 "4분기에도 북미 고객사 물량이 줄어들 가능성이 높아 시장 기대치를 밑돌 것으로 전망한다"면서도 "하지만 IT기기로 OLED 침투율이 확대되는 추세는 향후 꾸준히 이어질 것으로 예상되고 폴더블 스마트폰 등 폼 팩터 변화의 수혜도 기대한다. 이미 낮아져있는 밸류에이션 고려 시 중장기 주가 회복 가능성이 높다"고 내다봤다.

◎공감언론 뉴시스 [email protected]

이규하 NH투자증권 연구원은 "북미 고객사 신제품 판매 둔화 가능성 고려해 실적 추정치를 하향하고 낮아진 업종 밸류에이션 반영해 목표 주가수익비율(PER)을 기존 10배에서 8배로 낮추면서 목표주가를 하향했다"면서 "다만 역사적 저점까지 낮아진 밸류에이션과 IT OLED, 폴더블 스마트폰 등 중장기 성장성 고려해 투자의견은 매수를 유지한다"고 말했다.

최근 출시한 북미 세트업체의 신형 스마트폰 초기 반응이 예상보다 부진하다는 평가다. 판매 둔화는 아쉽지만 한편으로 이번 판매 동향을 통해 북미 고객사도 폴더블 스마트폰 등 폼 팩터 변화 필요성을 체감했을 것이라는 관측이 나온다 .

이 연구원은 "여전히 2026년 하반기 폴더블 스마트폰 출시 가능성이 높다고 판단하며 비에이치가 중장기 수혜를 입을 것으로 전망한다"고 설명했다.

3분기 영업이익은 컨센서스를 소폭 밑도는 530억원 수준으로 전망했다. 원달러 환율 하락과 전장 부문 매출 감소가 주된 원인으로 꼽힌다.

그는 "4분기에도 북미 고객사 물량이 줄어들 가능성이 높아 시장 기대치를 밑돌 것으로 전망한다"면서도 "하지만 IT기기로 OLED 침투율이 확대되는 추세는 향후 꾸준히 이어질 것으로 예상되고 폴더블 스마트폰 등 폼 팩터 변화의 수혜도 기대한다. 이미 낮아져있는 밸류에이션 고려 시 중장기 주가 회복 가능성이 높다"고 내다봤다.

◎공감언론 뉴시스 [email protected]