[서울=뉴시스] 김경택 기자 = BNK투자증권은 2일 비에이치에 대해 3분기 실적은 기대에 못미쳤으나 4분기에는 양호한 실적이 예상된다고 분석했다. 목표주가는 기존 3만5000원에서 3만원으로 하향 조정하고 투자의견은 '매수'를 유지했다.

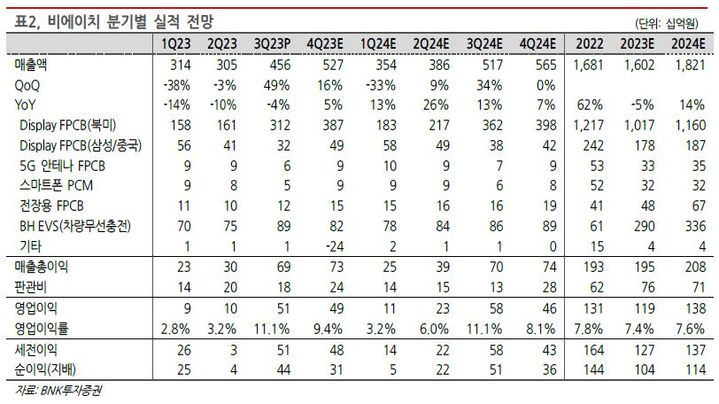

비에이치의 3분기 매출액은 4561억원으로 전년 동기 대비 4% 감소해 시장 컨센서스를 10% 하회했다. 북미 고객향 연성인쇄회로기판(FPCB) 매출 관련 레거시(구형) 제품 물량이 줄면서 기대보다 적었기 때문이며, 삼성전자 스마트폰 물량 감소 영향으로 5G 안테나, PCM(보호회로장치), 디스플레이 FPCB 매출이 모두 예상보다 크게 감소한 탓이다.

이민희 BNK투자증권 연구원은 "영업이익은 508억원으로 14% 감소해 기대치 대비 8% 밑돌았으나 영업이익률은 11.1%를 기록했다"며 "예상보다 좋았는데, 이는 BH EVS(차량무선충전모듈) 매출이 분기 최대치(888억원)를 기록하며 흑자 전환했기 때문"이라고 설명했다.

수요 불확실성 있지만, 내용 면에서 양호한 4분기 실적을 전망했다. 이 연구원은 "비에이치의 4분기 매출액은 전년 동기 대비 5% 증가한 5270억원이 예상된다"며 "경쟁사 품질 문제로 전략 고객의 북미 스마트폰업체 공급망 내 점유율 상승이 예상되며 매년 연말에 나타나는 일회성 비용들을 고려해 영업이익은 495억원, 영업이익률은 9.4%를 예상한다"고 말했다.

그러면서 "매크로 환경 악화와 스마트폰 수요 불확실성이 높아지면서 주가는 하락 흐름이 지속되고 있는데, 이제는 밸류에이션 하방 경직성이 예상된다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]