공정위, 1391개 심사 20개 유형 발견

여신 10월·금융투자 12월 시정요청

[세종=뉴시스]이승주 기자 = #1. 서비스의 내용은 금융회사 등과 저축은행의 사정, 관련 법령, 정부부처의 가이드라인 등에 따라 변경될 수 있습니다.(A저축은행의 개인회원용 체크카드 회원약관 중)

#2. 은행은 서비스의 변경과 중지로 발생하는 문제에 대해서 어떠한 책임도 지지 않습니다.(B은행의 이용약관 내 '서비스의 변경 및 중지' 항목)

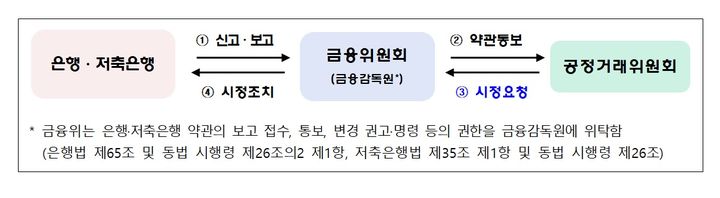

공정거래위원회는 금융당국에서 받은 2022년 제·개정된 은행과 상호저축은행의 금융거래 약관 1391개를 심사한 결과 이 같은 약관 내용을 포함한 20개 유형, 총 129개 불공정 약관 조항을 발견했다고 7일 밝혔다.

공정위는 이들 조항이 금융소비자 권익을 침해한다고 판단해 금융위원회에 시정을 요청했다. 앞서 은행과 여신전문금융회사, 금융투자업자 등 금융기관에서 새롭게 제·개정되는 모든 금융거래 약관 심사를 면밀히 진행해왔다. 먼저 심사가 완료된 분야의 불공정 약관부터 신속하게 시정하기 위해 지난달 말 금융당국에 은행 분야 불공정 약관의 시정을 요청했다.

이번에 시정요청한 불공정 약관의 대표적인 유형은 은행이 자의적으로 서비스를 중지하거나 제한하면서 고객의 예측 가능성을 저해하는 경우다.

이 중에는 '기타 앱 등으로 안내하는 사항'과 같이 계약 당시에는 고객이 예측하지 못하는 추상적이고 포괄적인 사유로 은행이 임의적으로 서비스를 제한하는 경우가 포함됐다. 고객에게 시정할 수 있는 기회를 주지 않고 '별도의 통지 없이' 서비스를 중지하는 경우도 있었다.

![[세종=뉴시스]강종민 기자 = 세종시 어진동 정부세종청사 공정거래위원회. 2019.09.05 ppkjm@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2023/05/03/NISI20230503_0001257003_web.jpg?rnd=20230503103832)

[세종=뉴시스]강종민 기자 = 세종시 어진동 정부세종청사 공정거래위원회. 2019.09.05 [email protected] *재판매 및 DB 금지

아울러 비대면이나 온라인, 모바일 방식의 은행거래 약관 중 은행이 고의나 중과실을 저지른 때에만 책임을 지는 약관도 도마에 올랐다.

이 약관에서는 전산시스템이나 인터넷이 서비스 제공에 필수임에도 장애가 발생했을 때 은행 측은 경과실로 치부하며 책임을 회피하는 구조로 설계됐다. 이에 손해를 고객이 부담해야 한다는 점에서 공정위는 부당하다고 판단했다.

이 밖에 고객의 이의제기권을 원천적으로 차단하는 조항도 발견됐다. 고객의 예금을 은행에 대한 채무변제에 충당하기 위해 상계하는 경우 변제 대상 채무 종류를 정하지 않고 은행에 채무변제 충당권을 포괄적으로 부여한 조항 등이 다수 조사됐다.

공정위 관계자는 "이번 기회에 은행을 이용하는 소비자와 중소기업 등 금융거래 고객들이 불공정 약관으로 인한 피해를 입지 않기를 바란다"며 "불공정 약관 다수가 시정된다면 은행 책임도 강화될 것"이라고 말했다.

금융당국이 은행에 시정조치를 취한 뒤 각 은행이 약관을 개정하기까지 통상적으로 약 3개월이 소요된다.

앞으로 공정위는 은행과 저축은행에 이어 여신전문금융과 금융투자 약관도 신속하게 심사할 계획이다. 여신전문 금융 약관은 오는 10월까지, 금융투자 약관은 12월까지 심사가 완료되는 즉시 불공정 약관 조항의 시정을 요청할 방침이다.

◎공감언론 뉴시스 [email protected]