국세청, '양도세득세 월간 질의 톱10' 누리집 공개

일곱 번째 시리즈, 세율·장기보유특별공제 등 다뤄

![[서울=뉴시스]서울 중구 남산공원에서 바라본 도심 아파트 단지 모습. 2022.08.01. (뉴시스DB)](https://img1.newsis.com/2022/08/01/NISI20220801_0019090200_web.jpg?rnd=20220801092414)

[서울=뉴시스]서울 중구 남산공원에서 바라본 도심 아파트 단지 모습. 2022.08.01. (뉴시스DB)

[세종=뉴시스] 김성진 기자 = 비조정대상지역 내 아파트 분양권을 양도하는 경우 적용세율은 어떻게 될까.

국세청은 이러한 사례를 쉽게 풀어쓴 '양도소득세 월간 질의 톱(TOP) 10'을 누리집에 게시한다고 22일 밝혔다.

국세청은 지난 3월부터 매월 '월간 질의 톱10'을 발표하고 있으며, 이번 일곱 번째 시리즈는 세율과 장기보유특별공제와 관련된 질의·답변 내용을 주로 담았다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 일부 사례를 질문답변(Q&A) 형식으로 정리한 내용.

국세청은 이러한 사례를 쉽게 풀어쓴 '양도소득세 월간 질의 톱(TOP) 10'을 누리집에 게시한다고 22일 밝혔다.

국세청은 지난 3월부터 매월 '월간 질의 톱10'을 발표하고 있으며, 이번 일곱 번째 시리즈는 세율과 장기보유특별공제와 관련된 질의·답변 내용을 주로 담았다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 일부 사례를 질문답변(Q&A) 형식으로 정리한 내용.

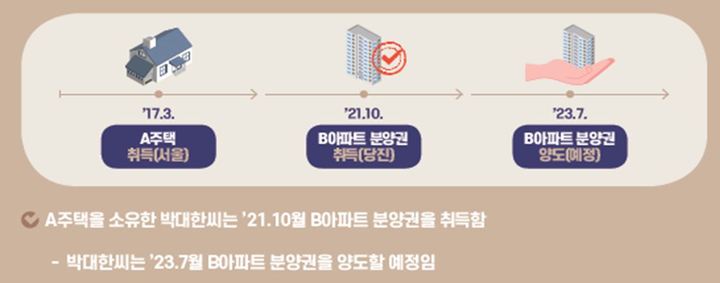

#1. 2017년 3월 서울 소재 A주택을 소유한 박대한씨는 2021년 10월 충남 당진시 소재 B아파트 분양권을 취득했다. 박씨는 2023년 7월 B아파트 분양권을 양도할 예정이다.

Q. 다주택자가 비조정대상지역에 있는 주택을 양도하는 경우에는 양도소득세를 중과하지 않는다고 하던데, 비조정대상지역 내 아파트 분양권을 양도하는 경우에도 동일하게 중과하지 않나.

A. 아파트 분양권의 경우 조정대상지역 여부를 불문하고 60% 세율(보유기간 1년 미만인 경우 70% 세율)을 적용한다. 따라서 사례의 경우 B아파트 분양권 양도시 세율은 60%다.

다만 A주택을 먼저 양도하는 경우 B분양권 취득일로부터 3년 이내(2024년 10월) 양도시 일시적 1주택·1분양권으로 비과세가 가능하다.

#2. 김국세씨는 2008년 1월 취득한 경기 수원시 소재 A주택과 2020년 12월 취득한 서울 소재 B주택 등 2주택을 소유하고 있다. 김씨는 2022년 11월 조정대상지역 내 B주택을 양도할 예정이다.

Q. 다주택자가 조정대상지역 내 주택을 양도하는 경우 양도소득세 중과를 한시적으로 배제한다고 하던데, B주택 양도시 기본세율을 적용하는가.

A. 조정대상지역 내 보유기간이 2년 이상인 주택을 2022년 5월10일~2023년 5월9일 기간(1년) 중 양도하는 경우에는 중과를 한시적으로 배제하고 기본세율(6~45%)을 적용한다.

따라서 사례의 경우 B주택 양도시 보유기간이 2년 미만이므로 기본세율 적용대상이 아니며 단기주택에 대한 세율 60%를 적용하게 된다.

다만 A주택을 먼저 하는 경우 B주택 취득일로부터 2년 이내(2022년 12월) 양도시 일시적 2주택으로 비과세가 가능하다.

#3. 김대한씨는 2015년 1월 A주택을 취득하고, 2023년 1월 A주택을 양도할 예정이다. 양도가액은 15억원, 보유기간은 8년이지만 거주하지는 않았다.

Q. 실제 거주하지 않고 8년 이상 보유한 A주택의 장기보유특별공제율은 어떻게 되나.

A. 2020년 1월1일 이후 양도분부터 1세대 1주택자의 경우 3년 이상 보유, 2년 이상 거주한 경우에 최대 80%까지 장기보유특별공제가 가능하지만, 거주하지 않은 경우 최대 80% 적용 대상이 아니다.

따라서 A주택 양도시에는 최대 30%까지만 장기보유특별공제가 가능하며, 사례의 경우 장기보유특별공제율은 16%(보유기간 8년×연2%=16%)이다.

◎공감언론 뉴시스 [email protected]