[서울=뉴시스] 이승주 기자 = DS투자증권은 29일 하나금융지주에 대해 시중은행 중 변동금리 대출 비중이 높아 금리 상승기에 유리하다고 봤다. 목표주가는 5만2000원, 투자의견은 매수를 유지했다.

나민욱 DS투자증권 연구원은 "신한지주와 함께 변동금리 대출 비중이 78%로 높은 만큼 금리 상승기인 현재 유리하다고 본다"며 "금리감응갭에 따르면 1회 금리 인상시 연간 NIM(순이자마진)은 0.03%포인트 개선된다. 금리 상승기에 높은 수준의 이자이익 개선세를 기대할 수 있다"고 말했다.

나 연구원은 "외환은행과 합병 후 확대된 해외 자산 익스포져로 다른 은행보다 상대적으로 환율 리스크에 노출됐다"며 "원달러 환율이 10원 상승하면 약 120억원의 환차손이 발생한다. 다만 지속적인 환익스포져 축소 노력에 따라 환손이 영향은 점차 축소될 예정"이라고 했다.

그는 "지난해 중간배당을 예상 주당배당금(DPS) 보다 100원 증액된 800원을 결의했다"며 "내년 3월 주총에서 분기 배당을 위한 정관변경을 추진할 예정이다. 지난 1분기에는 1500억원 규모의 이미 보유한 자사주를 소각해 주주환원 기대에 응답했다"고 말했다.

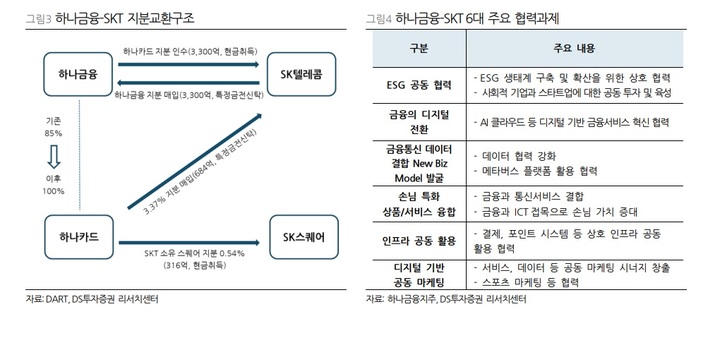

이어 "지난달 22일 SK텔레콤과 금융ICT 혁신 협력 목적의 지분교환 계약을 체결했다"며 "SK텔레콤이 보유한 하나카드 지분 3300억원을 전량 매입해 100% 자회사화한다"고 전했다.

그러면서 "SK텔레콤은 동일한 규모의 하나금융지주 지분을 시장에서 매입할 예정이며 현재 잔여 매입 예정 규모는 일평균 거래대금 대비 4.2배인 2000억원 수준으로 추정한다"며 "현재 주가 수준을 고려하면 당분간 매입신탁 계약에 따라 수급 개선 효과가 기대된다"고 말했다.

◎공감언론 뉴시스 [email protected]