국세청, 누리집에 매월 '양도소득세 월간 질의 TOP 10' 안내

![[서울=뉴시스]국세청 '양도소득세 월간 질의 TOP 10' 갈무리. 2022.04.18. (사진=국세청 제공) *재판매 및 DB 금지](https://img1.newsis.com/2022/04/18/NISI20220418_0000976650_web.jpg?rnd=20220418094220)

[서울=뉴시스]국세청 '양도소득세 월간 질의 TOP 10' 갈무리. 2022.04.18. (사진=국세청 제공) *재판매 및 DB 금지

[서울=뉴시스] 김성진 기자 = 국세청은 18일 양도소득세에 대한 국민들의 궁금증 해소에 도움을 주기 위해 사례로 풀어보는 '양도소득세 월간 질의 톱(TOP) 10' 두 번째 시리즈를 홈페이지 게시했다고 밝혔다.

양도소득세에 대한 국민들의 관심이 크게 증가하고 있으나, 기존에 발간된 책자나 유권해석 등은 어려운 법령용어를 사용해 국민들이 쉽게 이해하는데 어려움이 있다.

이에 국세청은 국민들의 이해를 돕기 위해 어려운 법령용어보다 일상용어를 사용해 국민들이 자주 묻는 양도소득세 질의·답변내용을 사례별로 쉽게 풀어 매월 홈페이지 등을 통해 제작·배포키로 했다.

양도소득세 월간 질의 TOP 10은 자주 묻는 ▲1세대 1주택 비과세(특례 포함) ▲다주택자 중과제도 ▲조합원입주권·분양권 ▲장기임대주택 ▲조세특례제한법상 감면제도 등을 그림, 도표 등을 이용해 알기 쉽게 표현했다.

세무전문가 도움 없이도 1세대 1주택 비과세 여부 등을 국민들이 스스로 판단할 수 있도록 유형별 판정 흐름도를 추가했다. 실생활에 적용할 수 있도록 최신 해석사례도 함께 수록했다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 내용 일부를 사례와 함께 Q&A 형식으로 정리한 것.

#1. 김국세씨는 2003년 8월과 2018월 5월 각각 서울과 인천의 주택을 취득했다. 주택을 취득한 뒤 서울 지역은 2018년 8월, 인천 지역은 2020년 6월 조정대상지역으로 지정됐다. 취득 당시 비조정대상지역에 소재한 2주택을 취득한 김국세씨는 2021년 4월 인천 주택을 양도(과세)했고, 내년 서울 주택도 양도하려고 한다.

Q. 2주택 이상자는 1주택 외의 주택을 모두 처분한 경우 처분 후 1주택을 보유하게 된 날로부터 보유기간을 새로 가산한다던데, 서울 주택 취득 당시에는 비조정대상지역으로 거주요건이 없었으나, 보유기간 재기산 시점에는 조정대사지역인 경우 거주요건이 새로 필요한가.

A. 2017년 8월3일 이후에 조정대상지역에 소재한 주택을 취득한 경우는 2년 이상 거주해야 1세대 1주택 비과세 적용이 가능하나, 사례와 같이 취득당시 비조정대상지역에 소재하던 주택은 거주요건이 없었으므로 보유기간이 재기산되더라도 1세대 1주택 비과세 판단시 거주요건은 다시 적용하지 않는다.

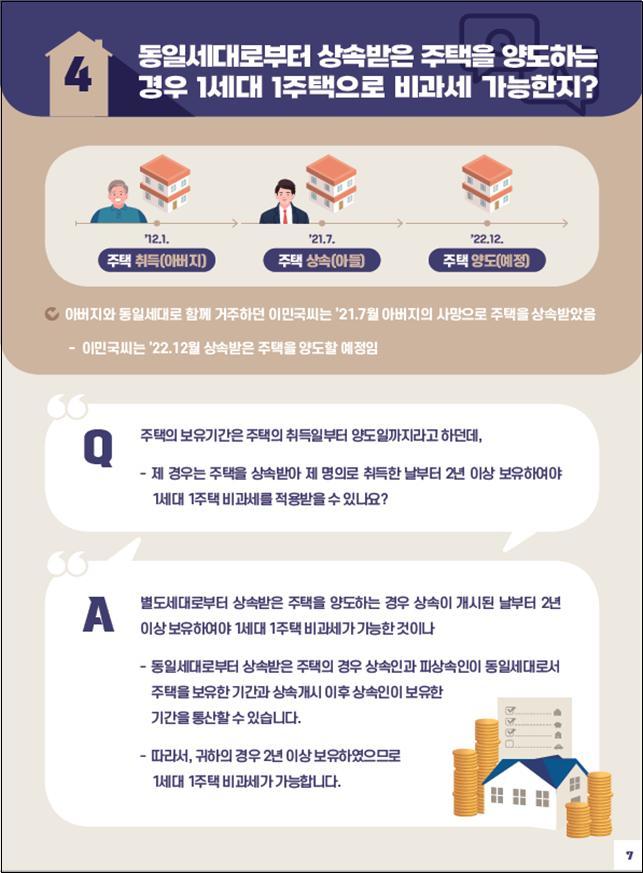

#2. 아버지와 동일세대로 함께 거주하던 이민국씨는 2021년 7월 아버지의 사망으로 주택을 상속받았다. 해당 주택은 아버지가 2012년 1월 취득했다. 이민국씨는 2022년 12월 상속받은 주택을 양도할 예정이다.

Q. 주택의 보유기간은 주택의 취득일부터 양도일까지라고 하던데, 주택을 상속받아 상속인 명의로 취득한 날로부터 2년 이상 보유해야 1세 1주택 비과세 적용을 받을 수 있나.

A. 별도세대로부터 상속받은 주택을 양도하는 경우 상속이 개시된 날로부터 2년 이상 보유해야 1세대 1주택 비과세가 가능한 것이나, 동일세대로부터 상속받은 주택의 경우 상속인과 피상속인이 동일세대로서 주택을 보유한 기간과 상속개시 이후 상속인이 보유한 기간을 통산할 수 있다. 따라서 사례의 경우 2년 이상 보유하였으므로 1세대 1주택 비과세가 가능하다.

양도소득세에 대한 국민들의 관심이 크게 증가하고 있으나, 기존에 발간된 책자나 유권해석 등은 어려운 법령용어를 사용해 국민들이 쉽게 이해하는데 어려움이 있다.

이에 국세청은 국민들의 이해를 돕기 위해 어려운 법령용어보다 일상용어를 사용해 국민들이 자주 묻는 양도소득세 질의·답변내용을 사례별로 쉽게 풀어 매월 홈페이지 등을 통해 제작·배포키로 했다.

양도소득세 월간 질의 TOP 10은 자주 묻는 ▲1세대 1주택 비과세(특례 포함) ▲다주택자 중과제도 ▲조합원입주권·분양권 ▲장기임대주택 ▲조세특례제한법상 감면제도 등을 그림, 도표 등을 이용해 알기 쉽게 표현했다.

세무전문가 도움 없이도 1세대 1주택 비과세 여부 등을 국민들이 스스로 판단할 수 있도록 유형별 판정 흐름도를 추가했다. 실생활에 적용할 수 있도록 최신 해석사례도 함께 수록했다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 내용 일부를 사례와 함께 Q&A 형식으로 정리한 것.

#1. 김국세씨는 2003년 8월과 2018월 5월 각각 서울과 인천의 주택을 취득했다. 주택을 취득한 뒤 서울 지역은 2018년 8월, 인천 지역은 2020년 6월 조정대상지역으로 지정됐다. 취득 당시 비조정대상지역에 소재한 2주택을 취득한 김국세씨는 2021년 4월 인천 주택을 양도(과세)했고, 내년 서울 주택도 양도하려고 한다.

Q. 2주택 이상자는 1주택 외의 주택을 모두 처분한 경우 처분 후 1주택을 보유하게 된 날로부터 보유기간을 새로 가산한다던데, 서울 주택 취득 당시에는 비조정대상지역으로 거주요건이 없었으나, 보유기간 재기산 시점에는 조정대사지역인 경우 거주요건이 새로 필요한가.

A. 2017년 8월3일 이후에 조정대상지역에 소재한 주택을 취득한 경우는 2년 이상 거주해야 1세대 1주택 비과세 적용이 가능하나, 사례와 같이 취득당시 비조정대상지역에 소재하던 주택은 거주요건이 없었으므로 보유기간이 재기산되더라도 1세대 1주택 비과세 판단시 거주요건은 다시 적용하지 않는다.

#2. 아버지와 동일세대로 함께 거주하던 이민국씨는 2021년 7월 아버지의 사망으로 주택을 상속받았다. 해당 주택은 아버지가 2012년 1월 취득했다. 이민국씨는 2022년 12월 상속받은 주택을 양도할 예정이다.

Q. 주택의 보유기간은 주택의 취득일부터 양도일까지라고 하던데, 주택을 상속받아 상속인 명의로 취득한 날로부터 2년 이상 보유해야 1세 1주택 비과세 적용을 받을 수 있나.

A. 별도세대로부터 상속받은 주택을 양도하는 경우 상속이 개시된 날로부터 2년 이상 보유해야 1세대 1주택 비과세가 가능한 것이나, 동일세대로부터 상속받은 주택의 경우 상속인과 피상속인이 동일세대로서 주택을 보유한 기간과 상속개시 이후 상속인이 보유한 기간을 통산할 수 있다. 따라서 사례의 경우 2년 이상 보유하였으므로 1세대 1주택 비과세가 가능하다.

#3. 이성실씨 가족은 서울 소재 A주택을 보유하던 중 배우자가 2016년 3월 세종시로 직장을 이전했다. 이성실씨는 2022년 2월 서울소재 B주택을 취득 후 2022년 3월 종전 A주택을 양도하고, 신규주택인 B주택으로 이사했으나 배우자는 근무상의 이유로 신규주택에 전입하지 못했다.

Q.조정대상지역 내 일시적 2주택으로 비과세를 받기 위해서는 신규주택 취득일로부터 1년 이내에 세대 전원이 신규주택으로 이사·전입신고를 해야 한다던데, 배우자가 직장 문제로 신규주택으로 이사·전입하지 못하는 경우에는 비과세를 받을 수 없나.

A. 2019년 12월17일 이후에 조정대상지역 내에서 신규주택을 취득한 경우 1년 이내에 종전주택을 양도하고, 세대전원이 신규주택으로 이사·전입 신고해야 1세대 1주택 비과세를 적용한다. 다만, 일부 세대원이 근무 여건상 신규주택 소재지에서 출퇴근이 불가능해 이사하지 못하더라도, 나머지 세대 전원이 이사 후 전입신고를 하면 일시적 2주택으로 인정돼 비과세 혜택을 받을 수 있다.

◎공감언론 뉴시스 [email protected]