[서울=뉴시스] 김경택 기자 = 유진투자증권은 26일 칩스앤미디어에 대해 4분기 사상 최대 매출이 전망된다고 분석했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

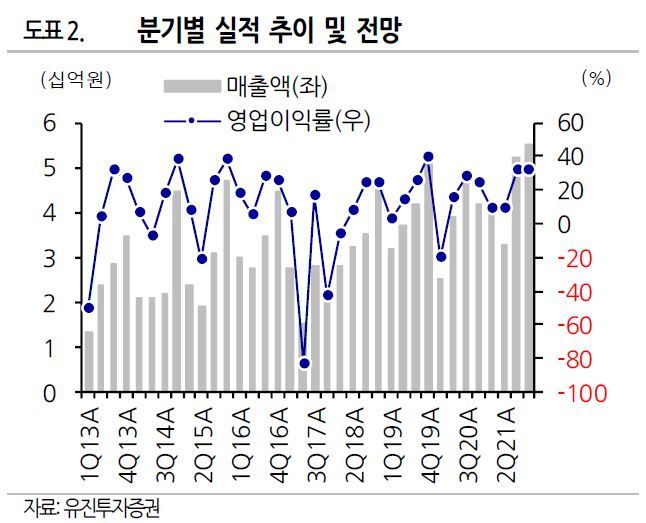

박종선 유진투자증권 연구원은 "칩스앤미디어의 4분기 예상 매출액은 55억원, 영업이익은 17억원으로 전년 동기 대비 각각 30.8%, 69.9% 증가하며 큰 폭의 실적 성장을 전망한다"면서 "특히 매출액은 안정적인 로열티 매출 증가세 지속과 함께 글로벌 라이선스 추가 계약 등으로 최고 매출을 경신할 것"이라고 말했다.

다만 올해 실적 기준 주가수익비율(PER)은 32.5배로 글로벌 동종업계 대비 할인돼 거래 중이라고 설명했다.

박 연구원은 "현재 주가는 글로벌 동종 업체(SYNOPSYS, LATTICE SEMICONDUCTOR, CEVA) 평균 PER 63.6배 대비 큰 폭으로 할인돼 거래 중"이라면서 "안정적인 로열티 매출 성장과 함께 수익성이 개선되고 있는 가운데, 시장 규모가 큰 모바일향 라이선스 계약 등으로 주가는 상승세를 지속할 것으로 판단한다"고 내다봤다.

◎공감언론 뉴시스 [email protected]

박종선 유진투자증권 연구원은 "칩스앤미디어의 4분기 예상 매출액은 55억원, 영업이익은 17억원으로 전년 동기 대비 각각 30.8%, 69.9% 증가하며 큰 폭의 실적 성장을 전망한다"면서 "특히 매출액은 안정적인 로열티 매출 증가세 지속과 함께 글로벌 라이선스 추가 계약 등으로 최고 매출을 경신할 것"이라고 말했다.

다만 올해 실적 기준 주가수익비율(PER)은 32.5배로 글로벌 동종업계 대비 할인돼 거래 중이라고 설명했다.

박 연구원은 "현재 주가는 글로벌 동종 업체(SYNOPSYS, LATTICE SEMICONDUCTOR, CEVA) 평균 PER 63.6배 대비 큰 폭으로 할인돼 거래 중"이라면서 "안정적인 로열티 매출 성장과 함께 수익성이 개선되고 있는 가운데, 시장 규모가 큰 모바일향 라이선스 계약 등으로 주가는 상승세를 지속할 것으로 판단한다"고 내다봤다.

◎공감언론 뉴시스 [email protected]