목표가 2만9500원으로 상향

[서울=뉴시스] 이승주 기자 = 미래에셋대우는 11일 코스모신소재(005070)에 대해 EV향 양극재 수주가 필요한 시점이란 점에 주목하며 목표주가를 2만9500원으로 40% 상향조정했다. 투자의견은 매수를 유지했다.

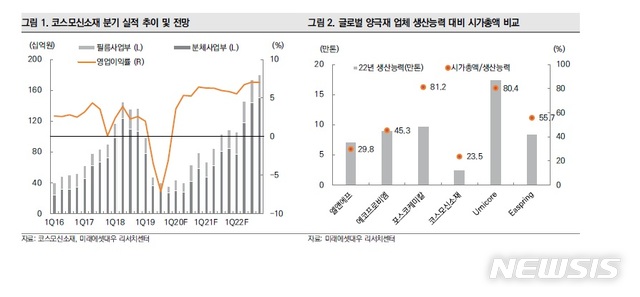

김철중 미래에셋대우 연구원은 "지난달 29일 공시한 MLCC용 이형필름 라인 증설에 따른 이익추정치 상향과 지난해 11월11일에 공시한 삼성SDI ESS향 양극재 공급계약 체결 때문"이라며 "SDI의 ESS 매출 성장세를 고려하면 추가적인 물량 공급 계약이 필요하다고 판단했다"고 말했다.

김 연구원은 "최근 엘앤에프와 포스코케미칼 등 상위 양극재 업체들의 중장기 대규모 수주가 진행되고 있다"며 "테슬라나 GM 등 판매량 규모가 큰 OEM(주문자생산방식)을 중심의 대규모 배터리 수주 때문"이라고 분석했다.

그러면서 "전기차 제조를 하려는 OEM은 스타트업을 중심으로 지속 증가하는 추세"라며 "해당 OEM 모델은 수요 가시성이 낮아 대규모 수주일 가능성은 낮지만, 후발 양극재 업체가 EV용 양극재로 진입하는 것이 상대적으로 쉬워지는 시장 환경"이라고 설명했다.

이어 "LG화학 향 NCM622는 이미 공급되는 상황이고 NCM811의 제품 평가가 통과하면 추가 수주확보도 가능하다고 판단했다"며 "EV용 양극재 수주 시 저평가 영역에서 탈피할 것"이라고 했다.

그는 "코스모 그룹 내 양극재 공급 체인이 수직계열화를 이루면 고객사 확보가 용이할 것"이라며 "최근 중국 CATL 자회사의 화재 사건으로 관련 소재의 안정적 공급이 중요해질 것 같다. 중국에 대부분 의존하고 있는 코발트·전구체 생산의 국산화에 따른 수혜가 기대된다"고 말했다.

◎공감언론 뉴시스 [email protected]