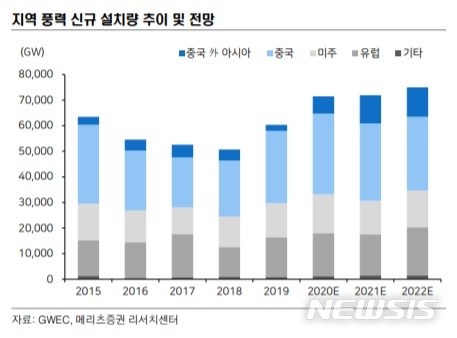

[서울=뉴시스] 류병화 기자 = 메리츠증권은 28일 씨에스윈드(112610)에 대해 중국 이외의 아시아 지역 점유율이 높아 풍력 시장 추세에 적합하다고 평가했다. 투자의견은 매수, 목표주가는 14만원을 제시했다.

문경원 메리츠증권 연구원은 "회사는 2000년대 초반부터 풍력 타워 사업을 영위해 현재 글로벌 1위 업체"라며 "중국 이외 아시아 내 점유율이 높아 신흥국이 성장을 이끄는 현 풍력 시장 추세에 적합하다"고 평가했다.

그는 "회사는 미국, 국내 등 다양한 지역에서 신규 생산 법인 설립을 검토하고 있다"며 "캐파(CAPA) 증설은 매출 발생으로 직결되며 타워 높이 상승과 제작 난이도 증가에 따라 1위 업체에 수주가 몰리고 있는 현상으로 해석된다"고 전했다.

이어 "타워 이외 시장으로 확장 지속하고 있으며 씨에스베어링 내년 영업이익이 30% 이상 성장할 것"이라며 "주가 상승 촉매는 캐파 증설이며 현실화될 경우 실적 컨센서스 역시 상향될 전망"이라고 설명했다.

그러면서 "리스크는 미국 대선 등 정책 불확실성과 자금 조달 계획"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

문경원 메리츠증권 연구원은 "회사는 2000년대 초반부터 풍력 타워 사업을 영위해 현재 글로벌 1위 업체"라며 "중국 이외 아시아 내 점유율이 높아 신흥국이 성장을 이끄는 현 풍력 시장 추세에 적합하다"고 평가했다.

그는 "회사는 미국, 국내 등 다양한 지역에서 신규 생산 법인 설립을 검토하고 있다"며 "캐파(CAPA) 증설은 매출 발생으로 직결되며 타워 높이 상승과 제작 난이도 증가에 따라 1위 업체에 수주가 몰리고 있는 현상으로 해석된다"고 전했다.

이어 "타워 이외 시장으로 확장 지속하고 있으며 씨에스베어링 내년 영업이익이 30% 이상 성장할 것"이라며 "주가 상승 촉매는 캐파 증설이며 현실화될 경우 실적 컨센서스 역시 상향될 전망"이라고 설명했다.

그러면서 "리스크는 미국 대선 등 정책 불확실성과 자금 조달 계획"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]