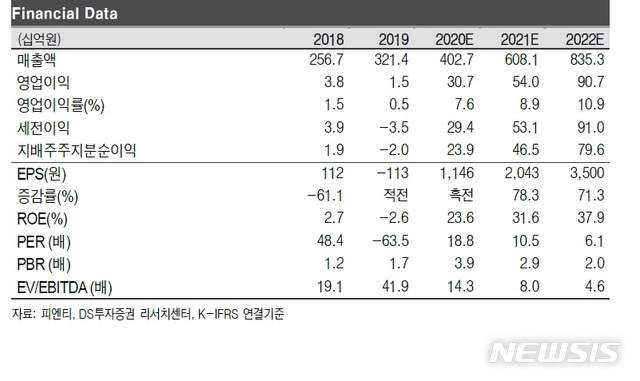

목표주가 3만3500원으로 상향

[서울=뉴시스] 이승주 기자 = DS투자증권은 31일 피엔티(137400)에 대해 신종 코로나 바이러스 감염증(코로나19)사태에도 전기차 시장이 올 상반기 견고했던 점에 주목했다. 이에 목표주가는 3만3500원으로 상향하고 투자의견도 매수를 유지했다.

권태우 DS투자증권 연구원은 "상반기 유럽 전기차 판매량은 약 40만대로 전년 대비 53% 상승했다"며 "이는 유럽 국가들의 전기차 지원에 따른 영향이 크다"고 짚었다.권 연구원에 따르면 폭스바겐은 오는 2025년까지 약 150만대, 현대기아는 약 100만대 판매 목표를 제시했다.

그러면서 "순수 전기차 배터리 탑재량 60KW기준 폭스바겐은 90GWh로 예상된다"며 "폭스바겐 및 현대·기아 외에도 다수의 글로벌 완성차 업체와 공급계약이 이뤄진 상태로 코로나19 영향에도 완성차 업체의 전기차 생산 스케줄은 견고하다"고 말했다.

피엔티에 대해 "상반기 영업이익률이 개선됐다. 1분기 8.9%, 2분기 14.1% 등 과거 대비 대폭 개선됐다"며 "현재 수주잔고 비중은 약 70%이상이 국내 3사 물량으로 파악된다. 위험 공급물량이 줄어들면서 재무 건전성이 개선된 것으로 본다"고 했다.

이어 "올해 2분기 기준 수주잔고는 일본 경쟁업체 2배 이상이자 국내 경쟁업체 2배 수준으로, 향후 수주물량 확보를 통한 성장세를 이어갈 것"이라며 "기술 경쟁력과 레퍼런스에 기인한 신규 고객사를 확보할 가능성이 높다. 프랑스와 영국, 독일 등 각국 정부 지원으로 다수의 신규 셀 메이커의 시장 진출이 예정됐다"고 전했다.

그러면서 "신규 업체일수록 안정적인 설비투자를 위해 기술력이 검증된 장비업체를 선호할 가능성이 높고, 이는 피엔티에 신규 고객사 확보에 대한 기회를 줄 것으로 전망한다"며 "수주잔고를 기반으로 내년 역대 최대 매출을 기록할 것으로 전망하는데 이를 감안하면 여전히 저평가 상태"라고 말했다.

◎공감언론 뉴시스 [email protected]