증권가, 주요 손보사 올해 실적 전망치 상향 조정

종목 주가도 3월 이후 뚜렷한 반등세 보이고 있어

[서울=뉴시스] 김동현 기자 = 신종 코로나바이러스 감염증(코로나19) 확산을 막기 위해 실시되고 있는 사회적 거리두기 조치에 따른 수혜를 손해보험사들이 입을 수 있다는 전망이 제기된다.

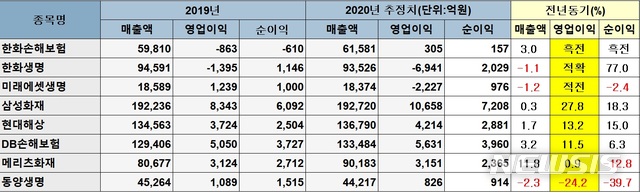

23일 금융정보업체 에프앤가이드가 증권사 리포트 3곳 이상의 실적 예상치를 집계한 결과에 따르면 삼성화재는 지난해보다 0.3% 증가한 올해 19조2720억원의 보험료 수익이 예상된다.

영업이익은 1조658억원, 순이익은 7208억원으로 집계됐다. 영업이익과 순이익은 각각 지난해보다 27.8%, 18.3% 증가할 것으로 예상치가 제시됐다.

현대해상은 13조6790억원의 보험료 수익, 4214억원의 영업이익, 2881억원의 순이익을 기록할 수 있다고 전망된다. 이는 전년대비 각각 1.7%, 13.2%, 15.0% 증가한 수치다.

DB손해보험의 경우 보험료수익 13조3484억원, 영업이익 5631억원, 순이익 3960억원을 기록할 것으로 예상된다. 지난해보다 3.2%, 11.5%, 6.3% 실적이 오를 것으로 예상치가 나왔다.

당초 증권업계에서는 손보사들의 실적 반등 시점을 내년 1분기 이후로 예상하는 시각이 많았지만 코로나19 사태 이후 올해부터 실적이 오를 수 있다고 전망치를 수정 제시하는 증권사 리포트가 대폭 증가했다.

손보사들의 실적 전망치 상향 조정은 3월부터 본격화된 사회적 거리두기 지침에 따라 자동차 운행량이 감소한 탓에 사고율이 낮아져 자동차보험 손해율이 하락했기 때문으로 분석된다.

또 감기와 같은 환절기 잔병치레 환자의 병원 방문이 급감하며 일평균 청구건수가 크게 감소하는 등 위험손해율이 개선된 점 등도 실적 개선에 주요 원인으로 꼽힌다.

삼성화재, 현대해상, DB손해보험 등 주요 손보사 종목 주가도 연초 이후 지속적인 하락세를 보였지만 최근 들어 실적 상승 기대감에 뚜렷한 반등세를 보이고 있는 중이다.

삼성화재의 경우 올해 초 23만8000원 수준에서 거래됐지만 이후 꾸준한 하락세를 보이며 지난달 19일 폭락장에서 12만6000원까지 주가가 주저앉았다.

하지만 4월들어 주가는 완연한 상승세를 보이고 있다. 사회적 거리두기 조치로 인해 예상보다 1분기 실적이 더 좋아질 수 있다는 전망이 나오고 있어서다. 지난 21일 삼성화재는 18만6500원에서 거래를 마쳤다.

현대해상도 올해 초 2만5900원 수준에서 거래된 뒤 지난달 1만7700원으로 연초 최저가를 찍었다. 이후 이 회사 주식은 반등세를 보이며 2만4400원까지 주가가 상승했다.

DB손해보험의 경우 올해 초 5만원 선에서 거래된 이후 3월 폭락장세에서 2만3000원 수준까지 주가가 후퇴한 뒤 점차 상승세를 보이며 4만원 수준까지 주가를 끌어올렸다.

정준섭 NH투자증권 연구원은 "현대해상이 대형 손보사 중 업황 개선의 가장 큰 수혜를 입을 수 있다"며 "손해율 개선에 따른 이익 민감도가 가장 크기 때문"이라고 의견을 제시했다.

성용훈 한화투자증권 연구원은 "차량 통행량이 감소하면서 차보험 손해율이 큰 폭으로 하락했고 감기와 같은 환절기 잔병치레 환자의 병원 방문이 급감했다"며 "코로나19 사태로 올해 1분기에 기대했던 것보다 업계 실적이 좋아질 확률이 농후해졌다"고 말했다.

◎공감언론 뉴시스 [email protected]