목표주가 9만7000원으로 내려

[서울=뉴시스]신항섭 기자 = KB증권은 30일 스튜디오드래곤(253450)에 대해 해외지역 판매 확대가 예상보다 지연되고 있다고 분석했다. 투자의견은 매수로 유지하고 목표주가는 9만7000원으로 하향 조정했다.

이동륜 KB증권 연구원은 "스튜디오드래곤의 해외지역 판매확대가 기존 예상보다 지연되고 있다"면서 "이를 반영해 올해 매출액과 지배주주순이익 추정치를 4.0%, 7.2% 하향 조정했다"고 설명했다.

이어 "1분기 실적이 매출액 1175억원, 영업이익 111억원으로 전망된다"며 "드라마 상영횟수는 전년동기대비 감소했으나, 주요 콘텐츠의 양호한 시청률과 넷플릭스향 판매매출 확대에 힘입어 양호한 실적을 시현할 전망"이라고 덧붙였다.

이 연구원은 "2분기부터 대작 콘텐츠의 순차적 반영에 따른 실적개선이 기대된다"면서 "2분기 영업이익은 191억원으로 전년 동기 대비 76.6% 급증할 것"이라고 내다봤다.

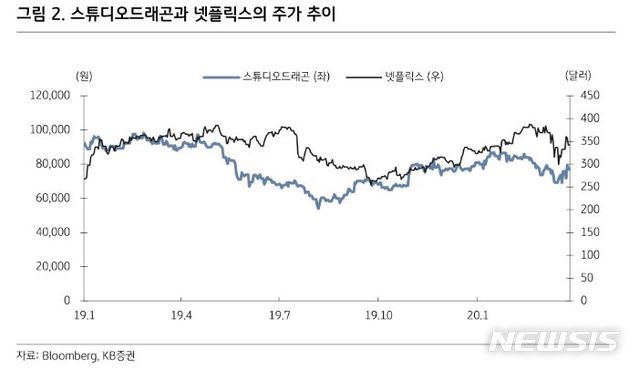

그는 "코로나19의 글로벌 확산에 따라 온라인동영상서비스(OTT) 밸류체인이 부각되고 있다"며 "넷플릭스의 주가가 연초대비 10%의 수익률을 시현하고 있는데 스튜디오드래곤 역시 넷플릭스와 주가 동조화가 지속되고 있어 콘텐츠 수혜주로서의 메리트가 여전하다"고 판단했다.

◎공감언론 뉴시스 [email protected]