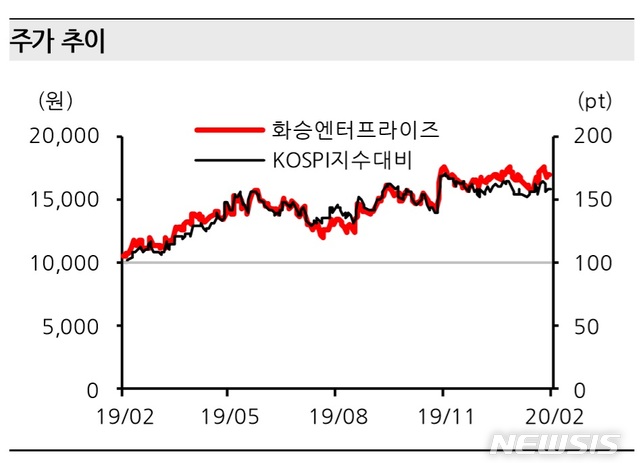

투자의견 매수, 목표주가 2만4000원 제시

[서울=뉴시스] 김동현 기자 = 한화투자증권은 19일 화승엔터프라이즈(241590)에 대해 "지난해 4분기 실적은 높아진 기대치를 또 다시 상회한 서프라이즈를 기록했다. 강력해진 실적 모멘텀은 올해도 이어질 것으로 전망한다"며 투자의견을 매수, 목표주가로 2만4000원을 제시했다.

손효주 한화투자증권 연구원은 "화승엔터프라이즈의 지난해 4분기 연결기준 실적은 매출액 3734억원, 영업이익 339억원을 기록했다. 매출액과 영업이익은 각각 56.9%, 128.7% 증가하며 어닝 서프라이즈를 시현했다"고 전제했다.

이어 "물량 증가가 예상보다 더욱 컸으며 더불어 평균판매단가 상승, 수율 개선 등의 힘으로 이익 레버리지 효과가 더욱 큰 폭으로 확대됐다"며 "성과급이 40억원 정도 반영된 점을 고려하면 실질상의 수익성은 10.2%를 기록했다"고 분석했다.

올해 실적 전망에 대해서는 "강력해진 실적 모멘텀은 올해도 유효하다. 고단가 제품들 의 생산이 지난해 하반기 이후에 더욱 집중되면서 올해도 성장성을 이어나갈 것"이라고 말했다.

◎공감언론 뉴시스 [email protected]

손효주 한화투자증권 연구원은 "화승엔터프라이즈의 지난해 4분기 연결기준 실적은 매출액 3734억원, 영업이익 339억원을 기록했다. 매출액과 영업이익은 각각 56.9%, 128.7% 증가하며 어닝 서프라이즈를 시현했다"고 전제했다.

이어 "물량 증가가 예상보다 더욱 컸으며 더불어 평균판매단가 상승, 수율 개선 등의 힘으로 이익 레버리지 효과가 더욱 큰 폭으로 확대됐다"며 "성과급이 40억원 정도 반영된 점을 고려하면 실질상의 수익성은 10.2%를 기록했다"고 분석했다.

올해 실적 전망에 대해서는 "강력해진 실적 모멘텀은 올해도 유효하다. 고단가 제품들 의 생산이 지난해 하반기 이후에 더욱 집중되면서 올해도 성장성을 이어나갈 것"이라고 말했다.

◎공감언론 뉴시스 [email protected]