투자의견 매수, 목표주가 6만5000원 유지

[서울=뉴시스] 류병화 기자 = 신한금융투자는 6일 더블유게임즈(192080)에 대해 자회사의 나스닥 상장이 가시화됐으며 펀더멘털이 점진적으로 개선하고 있다고 분석했다. 투자의견은 매수, 목표주가는 6만5000원을 유지했다.

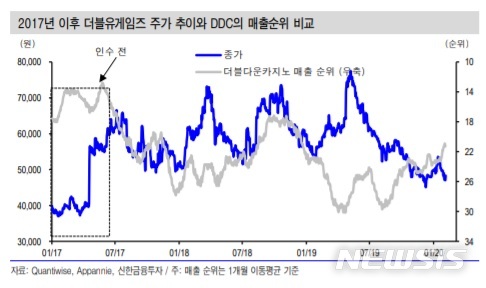

더블유게임즈는 지난해 4분기 매출액은 1281억원으로 전 분기 대비 1.5% 감소했다. 반면 영업이익은 3.8% 늘어난 391억원으로 집계됐다.

이문종 신한금융투자 연구원은 "매출액 역성장은 온전히 환율의 부정적 효과에서 기인한다"면서 "다만 본사(DUG) 매출은 대표 게임 더블유카지노 부진에 전 분기 대비 3.4% 감소했으며 자회사(DDI) 매출은 2.1% 증가했다"고 설명했다.

이 연구원은 "본사 결제액은 2개 분기 연속으로 전 분기 대비 감소했으나 DDI의 검증된 슬롯의 크로스 프로모션과 신규콘텐츠 도입에 따라 올해 소폭 성장이 가능해 펀더멘털은 점진 개선세"라며 "DDI는 나스닥 상장을 준비 중이며 지난달 말 증권신고서 제출로 오는 3분기 상장이 전망된다"고 전했다.

◎공감언론 뉴시스 [email protected]

더블유게임즈는 지난해 4분기 매출액은 1281억원으로 전 분기 대비 1.5% 감소했다. 반면 영업이익은 3.8% 늘어난 391억원으로 집계됐다.

이문종 신한금융투자 연구원은 "매출액 역성장은 온전히 환율의 부정적 효과에서 기인한다"면서 "다만 본사(DUG) 매출은 대표 게임 더블유카지노 부진에 전 분기 대비 3.4% 감소했으며 자회사(DDI) 매출은 2.1% 증가했다"고 설명했다.

이 연구원은 "본사 결제액은 2개 분기 연속으로 전 분기 대비 감소했으나 DDI의 검증된 슬롯의 크로스 프로모션과 신규콘텐츠 도입에 따라 올해 소폭 성장이 가능해 펀더멘털은 점진 개선세"라며 "DDI는 나스닥 상장을 준비 중이며 지난달 말 증권신고서 제출로 오는 3분기 상장이 전망된다"고 전했다.

◎공감언론 뉴시스 [email protected]