【서울=뉴시스】김제이 기자 = 현대차증권은 14일 GS건설(006360)에 대해 2020년까지 연간기준 2만 세대 초과 분양을 유지 가능할 전망이라며 투자의견 매수를 유지했다. 다만 건설업종 멀티플하락을 이유로 목표주가는 기존 4만8000원에서 4만4000원으로 내렸다.

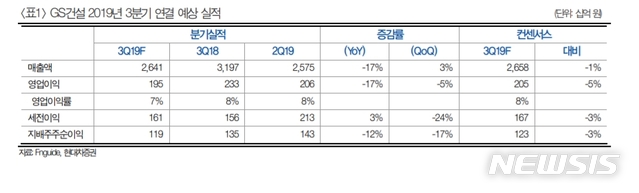

이 증권사는 GS건설의 올해 3분기 연결 기준 매출로 2조6410억원, 영업이익은 1950억원으로 각각 전년 동기 대비 17%씩 감소할 거로 예상했다. 이는 시장 추정치(컨센서스)를 소폭 하회한 수치다.

성정환 연구원은 "GS건설의 주가의 방향성은 분기 실적보다는 분양물량의 방향성"이라면서 "주택부문의 높은 이익 기여도와 해외수주가 전사 수주에서 차지하는 비중이 저조하기 때문으로 올해 3분기까지 1만세대에 그친 분양물량은 아쉬운 요소지만 4분기 예정된 분양물량의 정상 진행가능성이 높아 단기 주가 회복 기대된다"고 전망했다.

올해 3분기까지 GS건설은 분양 1만세대를 기록했다. 이는 아쉬운 수준이나 4분기에 개포 3375세대, 장위 2840세대, 흑석 1772세대 등 대규모 단지 분양 일정이 집중돼 연간 기준 2만세대를 충분히 초과 가능할 것으로 예상된다.

성 연구원은 "지속적인 2만세대 초과 분양을 바탕으로 내년까지 건축 및 주택 매출이 6조원 중반을 유지할 수 있을 것으로 예상되며 이는 GS건설 실적의 강력한 지지 요소"라고 강조했다.

[email protected]