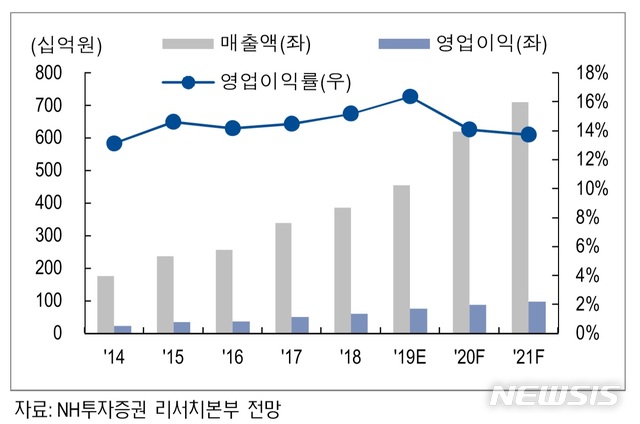

【서울=뉴시스】김동현 기자 = NH투자증권은 30일 콜마비앤에이치(200130)에 대해 "2분기 영업이익률이 17%를 기록하면서 창사 이래 최대 영업이익률을 달성했다. 올해 하반기부터 내년까지 신제품 및 신공장 효과가 가시화되고 업종 내 밸류에이션이 저평가 돼 있어 투자 매력이 증가할 것으로 예상된다"고 말했다.

백준기 연구원은 "2분기 실적은 매출액 1164억원, 영업이익 198억원으로 전년동기대비 각각 28.0%, 44.4% 증가했다"며 "실적 호조의 주요 이유는 헤모힘이 내수·수출에서 고성장 중이며 종근당건강 등 비애터미 고객사 수주 증가에 기인한다"고 분석했다.

이어 "이익률이 높은 건강기능식품 부문이 고성장을 지속하면서 2분기 실적에서 제품 믹스 개선 효과가 두드러졌다"며 "2분기 실적을 미뤄볼 때 올해 헤모힘 매출 목표 800억원과 비애터미 매출액 500억원을 초과 달성할 가능성이 높고 하반기에도 실적 호조세를 이어갈 전망"이라고 내다봤다.

아울러 "하반기 식약처에서 개별인정형 허가가 기대되는 여주 추출물은 허가 이후 제품화가 오래 걸리지 않을 전망"이라며 "허가시 애터미 채널을 통해 2020년 헤모힘과 함께 주요 매출원이 될 것으로 기대된다"고 밝혔다.

이와함께 "중국 강소 콜마 공장은 올해말 준공이 예상된다"며 "듀폰다니스코 등의 고객사를 통해 2020년 수출 비중 확대의 견인차 역할이 기대된다. 또 2020년 3월 완공 예정인 국내 3공장에서는 연질 제형이 추가돼 제품 포트폴리오를 모두 확보할 것으로 보인다"고 말했다.

올해 실적 예상에 대해서는 "매출액 4536억원, 영업이익 741억원으로 전년동기대비 각각 17.4%, 26.6% 증가할 것으로 기대된다"며 "2019년 기준 PER 12배에 불과해 업종내 가장 저평가 돼 있다. 연속되는 어닝 서프라이즈로 하반기 실적 기대감도 증가할 전망"이라고 덧붙였다.

[email protected]