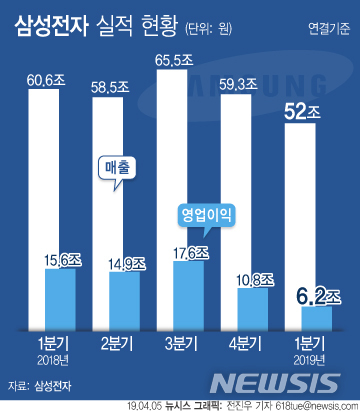

1분기 연결기준 매출 52조원, 영업이익 6조2000억원

영업이익률 11.9%...전년 동기 대비 절반에 못미쳐

반도체·디스플레이 동반 부진 영향...시장 에상 1조원 밑돌아

【서울=뉴시스】이종희 기자 = 삼성전자가 예고한대로 올해 1분기 '어닝쇼크'를 기록했다. 지난해 사상 최대 실적을 견인한 반도체와 디스플레이 사업이 부진하면서 시장 기대치를 크게 밑돌았다.

삼성전자 주력사업인 메모리 반도체 시장이 하강국면에 진입하면서 전반적인 수요 약세와 주요 제품들이 하락하며 부진했으며, 디스플레이 사업 역시 공급 과잉으로 인한 패널 가격 하락 지속과 스마트폰 판매 부진으로 OLED 가동률도 낮아지며 부진한 성적의 원인이 된 것으로 보인다.

삼성전자는 연결기준으로 매출 52조원, 영업이익 6조2000억원의 2019년 1분기 잠정 실적을 5일 발표했다.

매출의 경우 전분기 대비 12.27%, 전년 동기 대비도 14.13% 각각 감소했다. 영업이익은 전분기 대비 42.59%, 전년 동기 대비 60.36% 감소했다.

매출에서 영업이익이 차지하는 비율을 뜻하는 영업이익률도 11.9%로 전년(25.8%) 동기 대비 절반에 못미치며 크게 하락했다. 삼성전자의 수익성이 낮아졌다는 의미다.

이는 금융투자업계가 예상한 시장 추정치 7조1000억원을 1조원 가까이 밑도는 수치다. 증권사들은 실적 전망 추정치를 하향 조정했지만 1분기 실적은 시장 기대에 부응하지 못했다.

앞서 삼성전자는 지난달 26일 "1분기 전사 실적이 시장 기대수준을 하회할 것으로 예상된다"고 1분기 예상실적 설명자료를 이례적으로 예고한 바 있다. 삼성전자는 실적 부진의 원인을 '디스플레이·메모리 사업의 환경 약세'라고 설명했다.

이날 부문별 실적은 공개되지 않았지만 반도체 사업의 영업이익은 4조원대 중반으로 예상된다. 지난해 1분기 11조원을 넘어섰던 것과 비교하면 절반 수준에 미치지 못하는 수치다. 지난해 4분기 재고물량 속에 출하량 증가가 지속됐고, 데이터센터 고객사들의 투자 지연 등이 이어졌기 때문이다.

지난해 1분기 71%가 넘었던 D램의 영업이익률은 56%로 떨어지고, 50%에 육박했던 낸드 영업이익률은 가격하락 지속에 따라 4.1%에 그칠 전망이다. 전체 반도체 영업이익률은 55.6%에서 30% 초반으로 줄어들고 낸드 사업부의 영업이익률은 손익분기점(BEP) 수준까지 근접할 것으로 보인다.

디스플레이 사업은 적자를 기록할 것으로 예상된다. 대형 LCD 경쟁 심화로 인한 패널 가격하락 지속과 미국과 중국 고객사들의 스마트폰 판매부진으로 OLED 가동률도 크게 하락했다. 또 일부 신규 라인 가동 개시로 감가상각비 본격 반영도 영향을 미쳤다.

다만 최근 출시한 갤럭시S10 판매 호조 등에 힘입어 IT·모바일(IM)사업부는 상대적으로 양호한 실적을 보일 전망이다. 소비자가전(CE) 역시 양호한 실적으로 낼 것으로 예상된다.

삼성전자의 1분기 영업이익 감소폭이 예상보다 크지만, 메모리 반도체 수요가 늘어나면서 2분기는 회복세를 보일 것으로 기대된다. 업계는 글로벌 IT 기업들의 데이터센터 부품 재고 조정이 마무리되면서 투자가 재개될 것으로 보고 있다.

[email protected]