저소득층 지원 확대…면세농산물 의제매입세액공제율 상향

고용증대세제 우대대상에 5·18민주화운동 부상자 등 포함

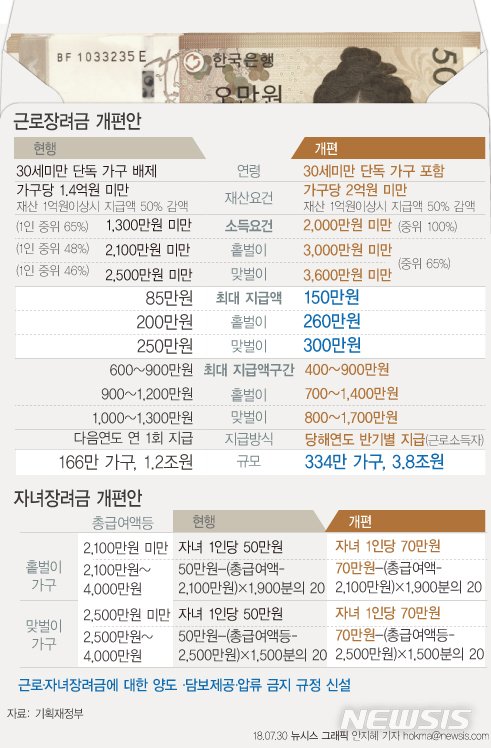

【서울=뉴시스】안지혜 기자 = 내년부터 30세 미만 청년 단독가구도 연 소득 2000만원 미만이면 최대 연 150만원까지 근로장려금(EITC)을 받을 수 있게 된다. 또 생계급여 수급자도 자녀 1명당 최대 70만원의 자녀장려금(CTC)을 받게 된다. [email protected]

【세종=뉴시스】김경원 기자 = 근로·자녀장려금 제도의 실효성을 높이기 위해 체납액 충당 후 환급금 중 일정금액 이하는 압류가 금지된다. 제조업 간이과세자의 면세농산물 의제매입세액공제율을 높이는 등 저소득층 지원이 확대된다.

기획재정부는 7일 이 같은 내용이 담긴 '2018년 세법 후속 시행령 개정안'을 발표했다.

조세특례제한법(조특법) 시행령에 따르면 근로·자녀장려금 중 국세 체납액이 있을 때는 30% 한도에서 체납액을 충당한 후 150만원 이하 금액은 압류를 금지한다. 이는 근로·자녀장려금 제도의 실효성을 높이기 위해 신설된 것이다.

더욱이 고용증대세제 우대대상에 5·18민주화운동 부상자와 고엽제후유의증환자가 포함된다.

고용증대세제란 추가 고용인원 1명당 기업에 400만~1200만원을 세액공제하는 제도다. 현행은 고용증대세제 적용시 청년, 장애인, '국가유공자법'에 따른 상이자만 우대되고 있다.

부가치세법 시행령 개정으로 제조업 간이과세자의 면세농산물 의제매입세액 공제율이 현행 '4/104'에서 '6/106'으로 상향된다.

면세농산물 의제매입세액이란 면세농산물 구입시 농산물 생산과정에 포함된 부가가치세 상당액을 농산물 매입액의 일정률(공제율)로 의제해 매입세액으로 공제해 주는 제도를 말한다.

이번 조치는 지난해 12월 국회에서 최종소비자 상대 개인 제조업(간이과세자 제외)의 공제율을 상향 조정함으로써 과세형평을 위해 제조업 간이과세자 공제율도 조정한 것이다.

소득세법 시행령 개정으로 공무원이 아닌 재외공관 행정직원의 국외근로소득 비과세가 확대된다.

현재 재외공관 공무원과 코트라 직원 등의 재외근무수당 등 실비변상적 성질의 급여는 비과세되고 있다. 앞으로는 실비변상적 성질의 급여 비과세 적용 대상에 재외공관에서 근무하는 행정직원이 추가된다.

생산직근로자의 야간근로수당 등 비과세 기준이 조정된다. 최저임금 인상을 감안해 월정액 급여 기준을 190만원에서 210만원으로 확대하고 비과세 적용 생산직근로자 업종에 ▲간병인 등 돌봄 서비스 ▲이·미용사 등 미용 관련 서비스 ▲숙박 시설 서비스 종사원 등을 추가한다.

월세세액공제 대상도 확대한다. 국민주택규모(85㎡)를 초과하더라도 기준시가 3억원 이하 주택을 임차할 때 월세세액공제를 적용한다. 이는 국민주택규모보다 크더라도 기준시가가 높지 않은 주택을 임차했을 때 서민주거비의 부담을 줄여주기 위한 목적 때문이다.

의료비 세액공제 대상에 산후조리원 비용도 추가한다. 총급여 7000만원 이하의 근로자와 사업소득금액 6000만원 이하의 성실사업자 등은 산후조리원 비용을 200만원 한도에서 의료비 세액공제를 적용 받는다.

해외현장의 설계인력에게 비과세 혜택을 확대한다. 감리업무 근로자와의 형평성을 고려해 설계업무 근로자에게 국외근로소득 월 300만원 비과세가 적용된다.

특히 동거봉양 합가로 인한 양도소득세 비과세 특례범위가 늘어난다. 현재 1세대 1주택자인 자녀가 1주택을 보유한 60세 이상의 직계존속과 합가할 경우 10년 내 먼저 양도하는 주택은 비과세 혜택이 제공되고 있다.

앞으로는 중증질환 등이 발생한 직계존속의 간병을 목적으로 합가했을 때 직계존속의 연령에 관계없이 양도소득세 비과세 특례가 주어진다.

[email protected]

기획재정부는 7일 이 같은 내용이 담긴 '2018년 세법 후속 시행령 개정안'을 발표했다.

조세특례제한법(조특법) 시행령에 따르면 근로·자녀장려금 중 국세 체납액이 있을 때는 30% 한도에서 체납액을 충당한 후 150만원 이하 금액은 압류를 금지한다. 이는 근로·자녀장려금 제도의 실효성을 높이기 위해 신설된 것이다.

더욱이 고용증대세제 우대대상에 5·18민주화운동 부상자와 고엽제후유의증환자가 포함된다.

고용증대세제란 추가 고용인원 1명당 기업에 400만~1200만원을 세액공제하는 제도다. 현행은 고용증대세제 적용시 청년, 장애인, '국가유공자법'에 따른 상이자만 우대되고 있다.

부가치세법 시행령 개정으로 제조업 간이과세자의 면세농산물 의제매입세액 공제율이 현행 '4/104'에서 '6/106'으로 상향된다.

면세농산물 의제매입세액이란 면세농산물 구입시 농산물 생산과정에 포함된 부가가치세 상당액을 농산물 매입액의 일정률(공제율)로 의제해 매입세액으로 공제해 주는 제도를 말한다.

이번 조치는 지난해 12월 국회에서 최종소비자 상대 개인 제조업(간이과세자 제외)의 공제율을 상향 조정함으로써 과세형평을 위해 제조업 간이과세자 공제율도 조정한 것이다.

소득세법 시행령 개정으로 공무원이 아닌 재외공관 행정직원의 국외근로소득 비과세가 확대된다.

현재 재외공관 공무원과 코트라 직원 등의 재외근무수당 등 실비변상적 성질의 급여는 비과세되고 있다. 앞으로는 실비변상적 성질의 급여 비과세 적용 대상에 재외공관에서 근무하는 행정직원이 추가된다.

생산직근로자의 야간근로수당 등 비과세 기준이 조정된다. 최저임금 인상을 감안해 월정액 급여 기준을 190만원에서 210만원으로 확대하고 비과세 적용 생산직근로자 업종에 ▲간병인 등 돌봄 서비스 ▲이·미용사 등 미용 관련 서비스 ▲숙박 시설 서비스 종사원 등을 추가한다.

월세세액공제 대상도 확대한다. 국민주택규모(85㎡)를 초과하더라도 기준시가 3억원 이하 주택을 임차할 때 월세세액공제를 적용한다. 이는 국민주택규모보다 크더라도 기준시가가 높지 않은 주택을 임차했을 때 서민주거비의 부담을 줄여주기 위한 목적 때문이다.

의료비 세액공제 대상에 산후조리원 비용도 추가한다. 총급여 7000만원 이하의 근로자와 사업소득금액 6000만원 이하의 성실사업자 등은 산후조리원 비용을 200만원 한도에서 의료비 세액공제를 적용 받는다.

해외현장의 설계인력에게 비과세 혜택을 확대한다. 감리업무 근로자와의 형평성을 고려해 설계업무 근로자에게 국외근로소득 월 300만원 비과세가 적용된다.

특히 동거봉양 합가로 인한 양도소득세 비과세 특례범위가 늘어난다. 현재 1세대 1주택자인 자녀가 1주택을 보유한 60세 이상의 직계존속과 합가할 경우 10년 내 먼저 양도하는 주택은 비과세 혜택이 제공되고 있다.

앞으로는 중증질환 등이 발생한 직계존속의 간병을 목적으로 합가했을 때 직계존속의 연령에 관계없이 양도소득세 비과세 특례가 주어진다.

[email protected]