복지부, '제4차 국민연금 종합운영계획안' 초안 발표

전문가들 "노후소득보장 노력…재정문제 해소 안돼"

【서울=뉴시스】이영환 기자 = 박능후 보건복지부 장관이 14일 오전 서울 종로구 정부서울청사 별관 브리핑룸에서 제4차 국민연금 종합운영계획안을 발표하고 있다. 2018.12.14. [email protected]

【서울=뉴시스】임재희 기자 = 정부가 장기재정 안정화 방안 없이 더 받는 만큼 더 내거나 현행 제도를 그대로 둔 채 기초연금을 인상하는 국민연금 제도 개편안을 내놓으면서, 당장 표를 의식해 미래세대 부담을 외면한 것 아니냐는 비판이 나온다.

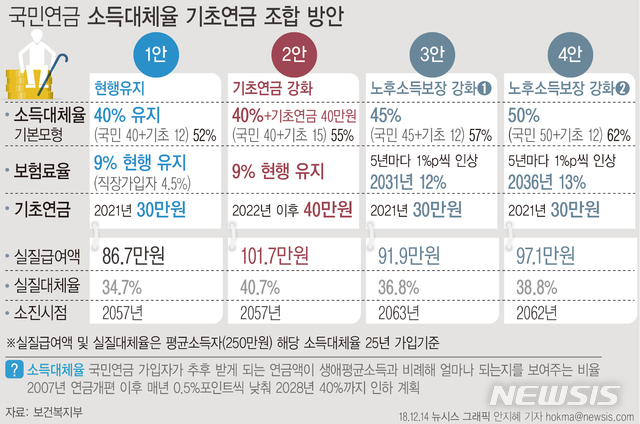

보건복지부가 14일 정부 초안으로 발표한 '제4차 국민연금 종합운영계획안'에는 ▲현행유지 ▲기초연금 강화(30만→40만원) ▲소득대체율 45%·보험료율 12% ▲소득대체율 50%·보험료율 13% 등 4개 제도 개편 방안이 포함됐다.

1안과 2안은 현행 국민연금 제도에 손을 대지 않는다. 지금 소득대체율은 45%에서 2028년까지 40%로 낮춰지며 보험료율은 9%다.

낮은 소득대체율은 소득 하위 70% 65세 이상 노인에게 월 25만원씩 지급하는 기초연금으로 충당한다. 정부는 내년부터 소득하위부터 단계적으로 2021년까지 30만원으로 조기인상하기로 했다. 2안은 2022년부터 40만원까지 추가 인상한다는 내용이다.

3안과 4안은 소득대체율을 높여 노후소득을 보장하는 방안이다. 2021년 기준 소득대체율을 3안은 45%로, 4안은 50%로 상향 조정한다. 대신 소득대체율 인상에 따라 보험료율을 현재 9%에서 2021년부터 5년마다 1%포인트씩 올려 3안은 2031년까지 12%(3%포인트↑), 4안은 2036년까지 13%(4%포인트↑)로 높인다.

보건복지부가 14일 정부 초안으로 발표한 '제4차 국민연금 종합운영계획안'에는 ▲현행유지 ▲기초연금 강화(30만→40만원) ▲소득대체율 45%·보험료율 12% ▲소득대체율 50%·보험료율 13% 등 4개 제도 개편 방안이 포함됐다.

1안과 2안은 현행 국민연금 제도에 손을 대지 않는다. 지금 소득대체율은 45%에서 2028년까지 40%로 낮춰지며 보험료율은 9%다.

낮은 소득대체율은 소득 하위 70% 65세 이상 노인에게 월 25만원씩 지급하는 기초연금으로 충당한다. 정부는 내년부터 소득하위부터 단계적으로 2021년까지 30만원으로 조기인상하기로 했다. 2안은 2022년부터 40만원까지 추가 인상한다는 내용이다.

3안과 4안은 소득대체율을 높여 노후소득을 보장하는 방안이다. 2021년 기준 소득대체율을 3안은 45%로, 4안은 50%로 상향 조정한다. 대신 소득대체율 인상에 따라 보험료율을 현재 9%에서 2021년부터 5년마다 1%포인트씩 올려 3안은 2031년까지 12%(3%포인트↑), 4안은 2036년까지 13%(4%포인트↑)로 높인다.

【서울=뉴시스】정부가 국민연금 제도 개편안으로 현행유지방안과 기초연금 강화, 노후소득보장 강화 등 4개 개선안을 발표했다. 제도 조정 범위로 소득대체율은 40~50%, 보험료율은 9~13%, 기초연금은 30만~40만원 등을 제시했다. (그래픽=안지혜 기자) [email protected]

이 같은 복지부 초안에 대해 전문가들은 '노후소득보장'에 초점을 맞춘 점을 평가한 반편, 본래 종합운영계획 취지인 장기 재정 안정화 방안이 빠진 데 대해 비판의 목소리를 냈다.

오건호 내가만드는복지국가 운영위원장은 "5년에 한 번씩 재정을 점검하고 장기 재정을 고려해 종합운영계획안을 내놓도록 한 건 국민연금법이 정한 법적 의무"라며 "3안과 4안에서 보험료율을 3~4%포인트 올리는 건 소득대체율 인상에 따른 것이지 부족한 재정 문제를 해소하는 차원이 아니다"라고 비판했다.

오 위원장은 "장기 재정 전망을 고려했다면 적어도 기초연금을 인상토록 한 2안에서 보험료율을 지금보다 인상하는 방안 정도는 나왔어야 한다"고 덧붙였다.

실제 이번 종합운영계획안에서 복지부는 제도 개편 전제로 공적연금을 통한 최저노후생활보장 목표를 설정했다. 1인 가구 기준 은퇴 후 월 최소생활비 수준인 95만~108만원을 국민연금과 기초연금, 퇴직연금 등으로 보장하겠다는 것이다. 장기적으론 개인연금 등 사적연금까지 더해 적정생활비 수준인 137만~154만원까지 보장하는 게 목표다.

지난 8월 국민연금 제도발전위원회가 제도 개편 시 전제토록 한 '70년 기간 적립배율 1배' 원칙도 이번 초안에서 사라졌다. 적립배율 1배란 2018년을 기준으로 70년 뒤인 2088년 가입자들에게 지급해야 하는 급여 1년치를 감당할 수 있다는 뜻이다.

앞서 국민연금 재정추계위원회는 현행 제도를 유지했을 때 국민연금 기금은 앞선 예상보다 3년 빠른 2057년 기금이 소진될 것으로 내다봤다. 지금보다 보험료율을 올리는 3안과 4안도 국민연금 기금 소진 시점을 현행 제도 때보다 5~6년 늦추는 효과만 있다.

복지부는 국민 여론을 수렴해 현행 유지 방안을 포함했다고 하지만, 2020년 총선거와 2022년 대통령 선거 등 정치일정을 고려한 것이란 지적도 나온다.

김용하 순천향대 IT금융경영학과 교수는 "노후소득보장 목표를 달성하기 위해 노력한 흔적은 보이지만 재정안정화를 위해 고민한 흔적은 거의 내지 전혀 안 보인다"며 "정부가 현재 국민들의 눈치만 봤지 기금 소진 등을 고려했을 때 미래 세대의 부담이나 연금 기금의 지속가능성에 대해선 노력하지 않았다"고 지적했다.

이번 종합운영계획안에서 재정 목표가 사라진 데 대해 박능후 복지부 장관은 "재정 목표를 설정하는 것도 제도 개선 방안을 만들 때 하나의 중요한 틀은 될 수 있다"면서도 "70년 뒤 재정이 어느 정도 된다는 목표를 중심으로 제도를 개선하는 것은 너무 비현실적인 것 아니냐는 이의가 제기된다"고 말했다.

그러면서 "재정추계위원회나 제도자문위원회에선 70년 뒤 재정 안정을 염두에 뒀지만 이번 제도 설계에 바로 반영하지 않았다"고 말했다.

[email protected]

오건호 내가만드는복지국가 운영위원장은 "5년에 한 번씩 재정을 점검하고 장기 재정을 고려해 종합운영계획안을 내놓도록 한 건 국민연금법이 정한 법적 의무"라며 "3안과 4안에서 보험료율을 3~4%포인트 올리는 건 소득대체율 인상에 따른 것이지 부족한 재정 문제를 해소하는 차원이 아니다"라고 비판했다.

오 위원장은 "장기 재정 전망을 고려했다면 적어도 기초연금을 인상토록 한 2안에서 보험료율을 지금보다 인상하는 방안 정도는 나왔어야 한다"고 덧붙였다.

실제 이번 종합운영계획안에서 복지부는 제도 개편 전제로 공적연금을 통한 최저노후생활보장 목표를 설정했다. 1인 가구 기준 은퇴 후 월 최소생활비 수준인 95만~108만원을 국민연금과 기초연금, 퇴직연금 등으로 보장하겠다는 것이다. 장기적으론 개인연금 등 사적연금까지 더해 적정생활비 수준인 137만~154만원까지 보장하는 게 목표다.

지난 8월 국민연금 제도발전위원회가 제도 개편 시 전제토록 한 '70년 기간 적립배율 1배' 원칙도 이번 초안에서 사라졌다. 적립배율 1배란 2018년을 기준으로 70년 뒤인 2088년 가입자들에게 지급해야 하는 급여 1년치를 감당할 수 있다는 뜻이다.

앞서 국민연금 재정추계위원회는 현행 제도를 유지했을 때 국민연금 기금은 앞선 예상보다 3년 빠른 2057년 기금이 소진될 것으로 내다봤다. 지금보다 보험료율을 올리는 3안과 4안도 국민연금 기금 소진 시점을 현행 제도 때보다 5~6년 늦추는 효과만 있다.

복지부는 국민 여론을 수렴해 현행 유지 방안을 포함했다고 하지만, 2020년 총선거와 2022년 대통령 선거 등 정치일정을 고려한 것이란 지적도 나온다.

김용하 순천향대 IT금융경영학과 교수는 "노후소득보장 목표를 달성하기 위해 노력한 흔적은 보이지만 재정안정화를 위해 고민한 흔적은 거의 내지 전혀 안 보인다"며 "정부가 현재 국민들의 눈치만 봤지 기금 소진 등을 고려했을 때 미래 세대의 부담이나 연금 기금의 지속가능성에 대해선 노력하지 않았다"고 지적했다.

이번 종합운영계획안에서 재정 목표가 사라진 데 대해 박능후 복지부 장관은 "재정 목표를 설정하는 것도 제도 개선 방안을 만들 때 하나의 중요한 틀은 될 수 있다"면서도 "70년 뒤 재정이 어느 정도 된다는 목표를 중심으로 제도를 개선하는 것은 너무 비현실적인 것 아니냐는 이의가 제기된다"고 말했다.

그러면서 "재정추계위원회나 제도자문위원회에선 70년 뒤 재정 안정을 염두에 뒀지만 이번 제도 설계에 바로 반영하지 않았다"고 말했다.

[email protected]