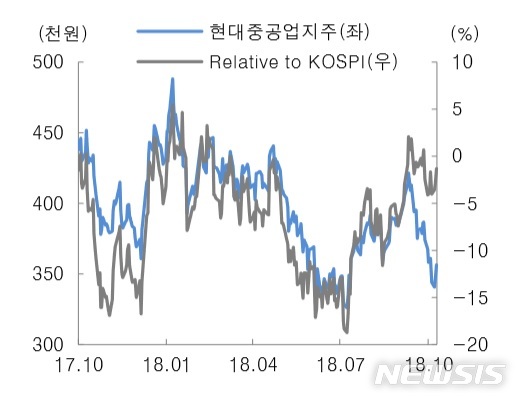

【서울=뉴시스】김동현 기자 = 대신증권은 1일 현대중공업지주(267250)에 대해 현대일렉트릭과 현대건설시계의 실적 쇼크에 따른 주가 하락으로 순자산가치(NAV) 가치가 감소한 점을 반영해 목표주가를 47만원으로 6% 하향한다고 밝혔다.

양지환·이지수 연구원은 "올해 3분기 실적은 기대치를 상회했지만 현대중공업 지분 추가 취득에 따른 염가매수차익 1557억원을 제외할 경우 추정치를 하회한 것으로 판단된다"며 "실적이 기대치를 하회한 이유는 현대일렉트릭과 현대건설기계의 실적 부진 때문"이라고 분석했다.

이어 "4분기에는 현대오일뱅크의 설비가동률 상승과 고도화 설비 증설효과 등에 따른 실적 개선이 기대된다"며 "현대글로벌서비스의 친환경설비관련 수주금액 증가 등을 고려할 때 매수 접근할 것으로 추천한다"고 밝혔다.

4분기 실적과 관련해서는 "매출액 7조400억원, 영업이익 3970억원을 기록할 수 있다"고 전망했다.

[email protected]