시행까지 여유 남아 9·13발표 당시와 달리 큰 혼란 없어

시기·지역별로 대출 여부 다르거나 중저신용 대출 막힐 수도

"부실률 줄어 실적에 도움 될 수도"

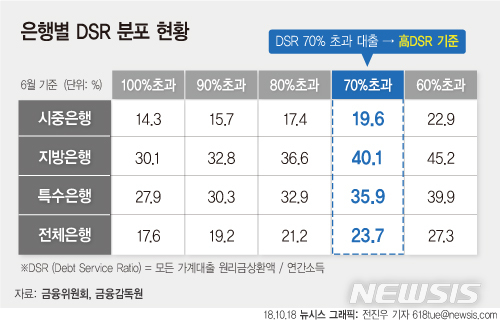

【서울=뉴시스】전진우 기자 = 금융위원회는 18일 정부서울청사에서 열린 가계부채관리점검회의에서 그동안 은행들은 고DSR 기준을 100%로 정해 시범운영을 해 왔는데 당국은 이 기준이 지나치게 느슨하다고 판단, DSR 70% 초과대출을 고DSR 기준으로 설정했다. 전체 대출에서 고DSR 대출을 일정 수준 이내로 제한해야 하는 관리비율은 시중은행과 지방은행에 차등적용된다. [email protected]

【서울=뉴시스】천민아 기자 = 이달 말부터 도입되는 총부채원리금상환비율(DSR)과 관련해 위험대출을 규제하는 고(高)DSR기준이 70%로 결정됐다.

은행권은 지난 9·13대책 발표 당시와 달리 차분한 분위기다. 일각에서 은행권 수입이 감소할 수 있다는 분석이 제기된 것과 달리 오히려 도입을 반기는 목소리가 나오기도 했다.

금융위원회는 지난 18일 정부서울청사에서 가계부채관리점검회의를 열고 은행권 DSR관리지표 도입방안을 발표했다.

발표에 따르면 시중은행은 앞으로 신규대출취급액 중 DSR 70%를 초과하는 대출 비율을 15%이내로 관리해야 한다. 현재 평균은 19.6%다. 또한 2021년 말까지 평균 DSR이 40%가 되도록 관리해야 한다.

지난 9·13대책 발표 당시의 혼란과 달리 은행권은 당장 큰 문제가 없다는 입장이다.

금융권 관계자는 "적용 비율을 70%로 할지 80%로 할지 정도를 제외하고는 이미 대부분 알려졌던 사실"이라며 "이전과 크게 달라진 건 없고 기준만 변했다"고 말했다. 다른 금융권 관계자는 "앞으로 있을 신규 대출만 관리하면 돼서 부담이 적은 편"이라고 귀띔했다.

은행권은 지난 9·13대책 발표 당시와 달리 차분한 분위기다. 일각에서 은행권 수입이 감소할 수 있다는 분석이 제기된 것과 달리 오히려 도입을 반기는 목소리가 나오기도 했다.

금융위원회는 지난 18일 정부서울청사에서 가계부채관리점검회의를 열고 은행권 DSR관리지표 도입방안을 발표했다.

발표에 따르면 시중은행은 앞으로 신규대출취급액 중 DSR 70%를 초과하는 대출 비율을 15%이내로 관리해야 한다. 현재 평균은 19.6%다. 또한 2021년 말까지 평균 DSR이 40%가 되도록 관리해야 한다.

지난 9·13대책 발표 당시의 혼란과 달리 은행권은 당장 큰 문제가 없다는 입장이다.

금융권 관계자는 "적용 비율을 70%로 할지 80%로 할지 정도를 제외하고는 이미 대부분 알려졌던 사실"이라며 "이전과 크게 달라진 건 없고 기준만 변했다"고 말했다. 다른 금융권 관계자는 "앞으로 있을 신규 대출만 관리하면 돼서 부담이 적은 편"이라고 귀띔했다.

【서울=뉴시스】배훈식 기자 = 최종구(왼쪽) 금융위원장이 18일 오후 서울 종로구 정부서울청사 금융위원회 대회의실에서 열린 조선업 현황 점검회의에 참석, 모두발언하고 있다. 2018.10.18. [email protected]

대출이 중단되기까지 했던 9·13 발표시와 달리 영업점에도 큰 혼란은 없었다. 발표 즉시 적용됐던 지난 대책과 달리 이번에는 이번달 말까지 약 열흘간 여유 기간도 줬다. 한 관계자는 "전세자금보증대출이나 예금담보 대출 등 기간이 나눠서 새로 추가된 부분을 묻는 사람이 좀 있었고 나머지는 큰 문제가 없었다"고 언급했다.

다만 은행 대출 한도로 인해 시기나 지역별로 대출이 거절될 수 있는 등의 혼란이 발생할 수 있다는 점이 지적됐다. 예를 들어 연소득 3000만원에 연 원리금 상환액이 2100만원 이상인 차주의 경우 은행 대출 한도가 남아있는 월 초에는 추가 대출이 가능하지만 월 말에는 불가능할 수도 있다는 의미다. 또한 지역별로 한도가 다를 수 있다는 문제도 있다.

또한 중·저신용자 대출이 사실상 어려워질 수 있다는 말도 나온다. 은행 관계자는 "사실 고소득·고신용자는 DSR때문에 대출이 안 되는 경우는 거의 없고 대부분 중저신용자가 제한될 것"이라고 말했다. 다만 서민금융상품 등 정책자금 대출은 적용이 면제된다.

다만 은행 대출 한도로 인해 시기나 지역별로 대출이 거절될 수 있는 등의 혼란이 발생할 수 있다는 점이 지적됐다. 예를 들어 연소득 3000만원에 연 원리금 상환액이 2100만원 이상인 차주의 경우 은행 대출 한도가 남아있는 월 초에는 추가 대출이 가능하지만 월 말에는 불가능할 수도 있다는 의미다. 또한 지역별로 한도가 다를 수 있다는 문제도 있다.

또한 중·저신용자 대출이 사실상 어려워질 수 있다는 말도 나온다. 은행 관계자는 "사실 고소득·고신용자는 DSR때문에 대출이 안 되는 경우는 거의 없고 대부분 중저신용자가 제한될 것"이라고 말했다. 다만 서민금융상품 등 정책자금 대출은 적용이 면제된다.

일각에서는 대출 제한으로 인해 은행들 실적이 줄어들 수 있다는 우려가 나왔지만 은행권은 크게 문제 없다는 입장이다. 한 관계자는 "서서히 영향이 있을 수는 있지만 크게 변동이 있을 것으로 보이지는 않는다"며 "오히려 부실률이 줄어 도움이 될 수도 있다"고 말했다.

차주들 신용 관리에 대해서도 긍정적 반응이 나왔다. 은행 관계자는 "전에는 무조건 담보만 있으면 대출해줬는데 이제 합리적으로 한도를 정할 수 있게 됐다"며 "아직 도입 전까지 시간적 여유가 있기 때문에 적응만 한다면 방향성은 옳은 것으로 본다"고 말했다.

각 은행들은 구체적인 한도 등 관리 방안을 논의해 대출 방침을 정할 예정이다.

[email protected]

차주들 신용 관리에 대해서도 긍정적 반응이 나왔다. 은행 관계자는 "전에는 무조건 담보만 있으면 대출해줬는데 이제 합리적으로 한도를 정할 수 있게 됐다"며 "아직 도입 전까지 시간적 여유가 있기 때문에 적응만 한다면 방향성은 옳은 것으로 본다"고 말했다.

각 은행들은 구체적인 한도 등 관리 방안을 논의해 대출 방침을 정할 예정이다.

[email protected]