美나스닥·러셀 바이오 130개 기업, 임상단계별 주가 분석

임상 2상 완료 후 3상 진입시 최종 품목허가 성공률 15%→50%

임상 종료 시점 예측 어려워, R&D 이벤트 전 투자가 효과적

【서울=뉴시스】이국현 기자 = 바이오 기업 투자에 합리적인 기준은 없으나 임상 2상이 완료되고, 3상에 진입하는 시점에 주가 상승 효과가 가장 크게 나타난다는 분석이 나왔다.

KTB투자증권 이혜린, 강하영 연구원은 16일 연구개발(R&D) 이벤트가 기업의 주가와 어떤 상관관계가 있는지 살피기 위해 미국 나스닥과 러셀 바이오 130개 기업의 주가 수익률을 특정 임상 단계별로 확인해 분석한 결과 이 같이 나타났다고 밝혔다.

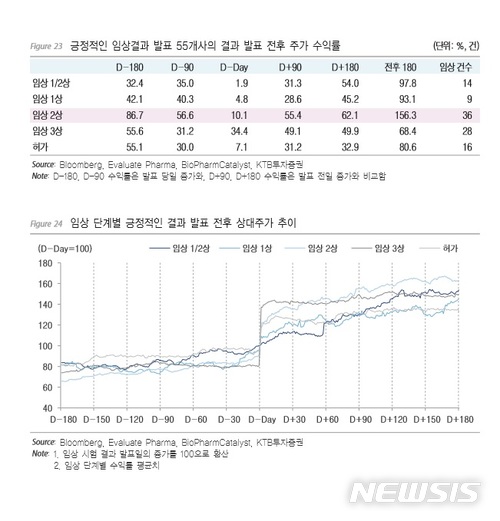

이들은 긍정적인 임상 결과 발표로 주가가 올랐던 55개 기업의 103개 파이프라인을 임상 단계별로 나눠 주가 상승폭을 추산했다. 임상 시험 결과 발표일의 종가를 발표 180일전, 90일 전의 종가와 비교했고 결과 발표 전일의 종가를 발표 후 90일, 180일 종가와 비교해 수익률을 계산했다.

분석 결과, R&D 주력의 바이오 기업 주가는 임상 한 단계 완료 시마다 품목허가의 성공 확률 상황에 따른 신약 파이프라인 가치 상승을 일시에 반영하며 계단식으로 움직이는 것으로 나타났다.

특히 발표 당일 주가 상승폭은 임상 3상 결과 발표일에 34.4%로 가장 컸다. 이를 제외한 주가 상승폭은 모든 기간에서 임상 2상 결과 발표 때에 가장 큰 폭으로 상승했다. 결과 발표 전후 180일 간의 주가 수익률도 임상 2상 결과 발표가 156.3%로 가장 높았고, 1/2상(+97.8%), 임상 1상(+93.1%), 허가(+80.6%), 임상 3상(+68.4%) 순으로 수익률이 좋았다.

이들은 "임상 단계별 최종 신약 허가까지의 성공 확률과 직결되는 것으로 임상 2상 완료후 3상 진입시 최종 품목 허가까지의 성공 확률은 15%에서 50%로 급격하기 상향 조정되기 때문"이라며 "이 경우 신약 순현재가치(NPV)는 다른 조건 변경 없이 단순히 성공 확률만 조정했을 경우 200% 가까이 상승한다"고 분석했다.

임삼 2상은 약물의 효과성을 입증하는 첫 단계로 상업적 성공과 연결된다. 이에 따라 효과성을 입증하지 못하거나 향후 3상에서 투입될 비용을 고려해 수익 창출 가능성이 낮을 경우 신약 자산에 대한 투자를 중단할 가능성이 가장 높다.

다만 이들은 "임상 단계 종료 후 신약 파이프라인 가치 상승을 주가는 일시에 반영하나 임상 종료가 릴리즈(release)되는 시점을 예측하기 어렵기 때문에 기간 투자가 합리적으로 보인다"며 "이 경우 R&D 이벤트 릴리즈 이후보다는 이전 투자가 훨씬 효과적"이라고 제언했다.

이들은 이어 "바이오 기업 투자에 합리적 기준은 없으나 공개된 임상 데이터와 스케줄로 어느 정도 예측된 범위에서 리스크를 최소화하며 투자는 가능해 보인다"며 "공개된 정보를 통한 임상 스케줄링으로 결과 발표 시점을 예측하고, 주가 영향력이 큰 임상 2상 단계에서 긍정적 임상 발표가 있을 기업을 선별해 투자하는 방법"이라고 밝혔다.

이에 KTB증권은 한올바이오와 제넥신, 알테오젠, 젬백스, 에이치엘비, 엔지켐생명과학을 분석하고, 이 가운데 한올바이오와 제넥신, 알테오젠은 신약가치 밸류에이션을 통한 목표가 제시로 투자의견 '바이(BUY)'에 커버리지를 개시한다고 밝혔다. 하반기 이후 이들 기업들의 임상 이벤트 발표에 주목할 필요가 있는 것으로 나타났다.

[email protected]