"자산 축소 규모 1.2조~2.1조 달러···2020~2021년 종료될 전망"

【서울=뉴시스】 강세훈 기자 = 대내외 경제여건을 종합적으로 감안할 때 미국 연방준비제도(연준·Fed)의 보유자산 축소가 우리나라에 미치는 영향이 제한적인 것이라는 한국은행의 분석 결과가 나왔다. 국내 성장률 하락폭은 최대 0.02% 포인트에 못 미칠 것이란 분석이다.

한은은 31일 국회에 제출한 '2017년 7월 통화신용정책보고서'를 통해 "미국 연준의 보유자산 축소가 점진적이고 예측 가능한 방식으로 추진될 예정이고, 최근 미국을 비롯한 글로벌 경제가 견조한 회복세를 보이고 있는 점 등을 감안할 때 우리나라의 금융 및 실물경제에 미치는 영향은 제한적일 것"이라고 밝혔다.

미국 연준은 지난 6월 연방공개시장위원회(FOMC) 회의에서 보유자산 축소의 구체적인 방식을 공개하고 경제상황이 예상대로 진전된다면 올해 안에 보유자산 축소를 시작할 방침임을 공표했다.

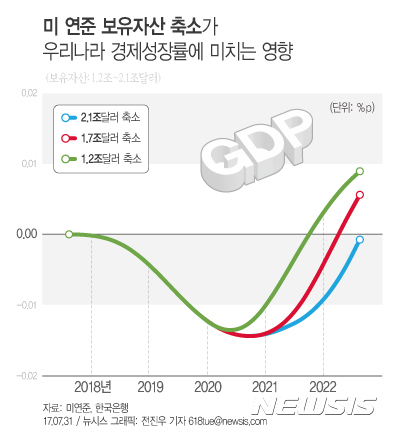

한은은 미국 연준의 전망을 기초로 보유자산 축소 규모는 1조2000억~2조1000억 달러 수준, 2020~2021년 중에 보유자산 축소가 종료될 것으로 내다봤다.

한은은 또 미 연준의 보유자산 축소 논의가 점차 구체화되고 있지만 금융시장은 대체로 안정을 유지하고 있다고 진단했다.

미 연준의 양적완화 영향에 대한 연구결과를 활용해 보유자산 축소가 미국 장기금리에 미치는 영향을 추정해보면, 시나리오별로 미국장기금리는 연평균 12∼14bp(1bp=0.01%포인트) 상승할 것으로 분석했다.

또한 미 연준 보유자산 축소가 미국 국내총생산(GDP) 성장률을 2020년 중 최대 0.06% 포인트 정도 하락시킬 것으로 나타나 그 부정적 효과가 크지는 않을 것이라고 한은은 분석했다.

한은은 그러면서 대내외 경제여건을 종합적으로 감안할 때 미연준의 보유자산 축소가 우리나라에 미치는 영향도 제한적일 것이라고 밝혔다.

우선 우리나라의 양호한 대외건전성, 견조한 외국인 증권 수요 등을 감안할 때, 자산 축소 이후 우리나라에서 대규모 자본유출이 발생할 가능성은 크지 않다는 분석이다.

또한 대부분의 신흥시장국이 수출 증가 등에힘입어 경기회복세를 나타냄에 따라 미 연준보유자산 축소 논의가 본격화된 올해 4월 이후에도 신흥시장국으로의 자본유입이 증가세를 지속하고 있다는 설명이다.

한은은 국내 장기금리가 미국 장기금리가 상승할 경우 어느 정도 영향을 받을 개연성이 있다고 밝혔다.

미 연준 보유자산 축소 이후 미국의 장기금리가 상기 분석처럼 연평균 12∼14bp 상승한다고 가정할 때, 국내 장기금리는 7bp 내외 상승에 그칠 것으로 추정했다.

이를 토대로 미 연준 보유자산 축소의 국내 영향을 시산한 결과, 국내 성장률의 하락폭은 최대 0.02% 포인트에 미치지 못하는 것으로 한은은 분석했다.

한은은 다만 금융시장의 낙관적인 기대와 위험추구 성향, 신흥시장국 부채 증가세 등 리스크 요인에는 유의할 필요가 있다고 밝혔다.

【서울=뉴시스】 강세훈 기자 = 대내외 경제여건을 종합적으로 감안할 때 미국 연방준비제도(연준·Fed)의 보유자산 축소가 우리나라에 미치는 영향이 제한적인 것이라는 한국은행의 분석 결과가 나왔다. 국내 성장률 하락폭은 최대 0.02% 포인트에 못 미칠 것이란 분석이다.

한은은 31일 국회에 제출한 '2017년 7월 통화신용정책보고서'를 통해 "미국 연준의 보유자산 축소가 점진적이고 예측 가능한 방식으로 추진될 예정이고, 최근 미국을 비롯한 글로벌 경제가 견조한 회복세를 보이고 있는 점 등을 감안할 때 우리나라의 금융 및 실물경제에 미치는 영향은 제한적일 것"이라고 밝혔다.

미국 연준은 지난 6월 연방공개시장위원회(FOMC) 회의에서 보유자산 축소의 구체적인 방식을 공개하고 경제상황이 예상대로 진전된다면 올해 안에 보유자산 축소를 시작할 방침임을 공표했다.

한은은 미국 연준의 전망을 기초로 보유자산 축소 규모는 1조2000억~2조1000억 달러 수준, 2020~2021년 중에 보유자산 축소가 종료될 것으로 내다봤다.

한은은 또 미 연준의 보유자산 축소 논의가 점차 구체화되고 있지만 금융시장은 대체로 안정을 유지하고 있다고 진단했다.

미 연준의 양적완화 영향에 대한 연구결과를 활용해 보유자산 축소가 미국 장기금리에 미치는 영향을 추정해보면, 시나리오별로 미국장기금리는 연평균 12∼14bp(1bp=0.01%포인트) 상승할 것으로 분석했다.

또한 미 연준 보유자산 축소가 미국 국내총생산(GDP) 성장률을 2020년 중 최대 0.06% 포인트 정도 하락시킬 것으로 나타나 그 부정적 효과가 크지는 않을 것이라고 한은은 분석했다.

한은은 그러면서 대내외 경제여건을 종합적으로 감안할 때 미연준의 보유자산 축소가 우리나라에 미치는 영향도 제한적일 것이라고 밝혔다.

우선 우리나라의 양호한 대외건전성, 견조한 외국인 증권 수요 등을 감안할 때, 자산 축소 이후 우리나라에서 대규모 자본유출이 발생할 가능성은 크지 않다는 분석이다.

또한 대부분의 신흥시장국이 수출 증가 등에힘입어 경기회복세를 나타냄에 따라 미 연준보유자산 축소 논의가 본격화된 올해 4월 이후에도 신흥시장국으로의 자본유입이 증가세를 지속하고 있다는 설명이다.

한은은 국내 장기금리가 미국 장기금리가 상승할 경우 어느 정도 영향을 받을 개연성이 있다고 밝혔다.

미 연준 보유자산 축소 이후 미국의 장기금리가 상기 분석처럼 연평균 12∼14bp 상승한다고 가정할 때, 국내 장기금리는 7bp 내외 상승에 그칠 것으로 추정했다.

이를 토대로 미 연준 보유자산 축소의 국내 영향을 시산한 결과, 국내 성장률의 하락폭은 최대 0.02% 포인트에 미치지 못하는 것으로 한은은 분석했다.

한은은 다만 금융시장의 낙관적인 기대와 위험추구 성향, 신흥시장국 부채 증가세 등 리스크 요인에는 유의할 필요가 있다고 밝혔다.