【서울=뉴시스】김지은 기자 = 삼성전자가 올해 부품사업과 플래그십 제품을 중심으로 성장을 견인하며 시설투자는 반도체를 중심으로 대폭 늘리겠다고 밝혔다.

삼성전자는 27일 "올해 시설투자 계획은 아직 확정되지 않았으나, V낸드, 시스템LSI와 OLED 등을 중심으로 지난해 대비 투자가 대폭 늘어날 것으로 예상된다"고 말했다.

삼성전자의 1분기 시설투자는 9조8000억원이 집행됐고 이 중 반도체에 5조원, 디스플레이에 4조2000억원이 투자됐다.

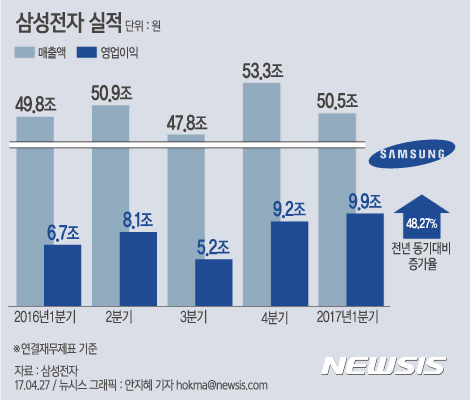

삼성전자는 이날 연결 기준으로 매출 50조5500억원, 영업이익 9조9000억원의 2017년 1분기 실적을 발표했다.

1분기 실적은 메모리, 디스플레이 가격 강세와 프리미엄 제품 판매 확대로 인한 부품 사업 호조가 견인했다. 특히 영업이익은 전년 동기 대비 3조2000억원 늘었고 영업이익률도 13.4% 에서 19.6%로 상승했다.

부품 사업은 ▲메모리 가격 강세 ▲고용량 엔터프라이즈 SSD 등 프리미엄 제품 판매 확대 ▲플래그십 스마트폰향 AP 판매 증대와 응용처 다변화 ▲LCD 판가 강세와 고부가 제품 판매 확대 ▲플렉서블 OLED 판매 증가 영향으로 실적이 대폭 상승했다.

세트 사업의 경우 전년 동기 대비 플래그십 스마트폰 판매 감소, TV 패널 가격 강세 영향으로 전년 대비 영업이익이 감소했다.

향후 2분기 실적은 반도체 실적 개선이 지속되는 가운데 갤럭시 S8 판매 확대 등 무선 사업 실적도 개선되면서 전사 실적이 성장할 것으로 예상된다.

부품은 고용량·고부가 메모리 수요 강세가 지속되고 시스템LSI도 10나노 AP와 DDI 공급 증가로 실적 개선이 예상된다. OLED도 주요 거래선의 플렉서블 제품과 외부 거래선 수요에 적극 대응해 판매 증대와 견조한 이익을 유지할 계획이다.

세트 사업은 갤럭시 S8의 글로벌 판매 확산, QLED TV 등 신제품 판매 확대와 에어컨 성수기 효과로 실적 개선이 예상된다.

2017년 한 해 삼성전자는 메모리의 견조한 시황 지속과 OLED 공급 증가 등 부품사업 중심으로 전년 대비 실적 성장이 기대되는 가운데, 세트 사업은 플래그십 제품 판매 확대 등 제품 리더십 강화로 수익성 유지에 주력할 계획이다.

다만 하반기에 메모리 사업은 업계의 3D 낸드 공급 증가 가능성이 있고 OLED 사업도 중저가 OLED는 LTPS(저온폴리실리콘) LCD와의 경쟁 심화 리스크도 상존하고 있다. 삼성전자 관계자는 "무선 사업도 하반기 업계 신제품 출시에 따라 경쟁 심화가 예상된다"고 설명했다.

중장기로는 IoT·AI·전장 사업 부상 등 IT 업계의 급격한 변화 속에 부품 사업 내 메모리·SoC·센서 등 고성능·저전력 칩셋 수요 급증과 플렉서블 OLED 수요 확대가 예상된다.

세트 사업 또한 클라우드·AI·스마트홈 등 소트프웨어와 연결성(Connectivity) 중심으로 시장이 변화하면서 새로운 사업 기회 확대가 가시화될 것으로 보인다.

삼성전자는 이러한 변화에 대응하기 위해서 첨단 기술 확보와 신성장 동력 발굴을 위한 전략적 투자, M&A를 통한 경쟁력 강화에 적극 나선다는 방침이다. 다만 대내외 경영환경 불확실성에 따라 중장기 사업 추진 전략에 있어 어려움도 예상된다.

[email protected]

삼성전자는 27일 "올해 시설투자 계획은 아직 확정되지 않았으나, V낸드, 시스템LSI와 OLED 등을 중심으로 지난해 대비 투자가 대폭 늘어날 것으로 예상된다"고 말했다.

삼성전자의 1분기 시설투자는 9조8000억원이 집행됐고 이 중 반도체에 5조원, 디스플레이에 4조2000억원이 투자됐다.

삼성전자는 이날 연결 기준으로 매출 50조5500억원, 영업이익 9조9000억원의 2017년 1분기 실적을 발표했다.

1분기 실적은 메모리, 디스플레이 가격 강세와 프리미엄 제품 판매 확대로 인한 부품 사업 호조가 견인했다. 특히 영업이익은 전년 동기 대비 3조2000억원 늘었고 영업이익률도 13.4% 에서 19.6%로 상승했다.

부품 사업은 ▲메모리 가격 강세 ▲고용량 엔터프라이즈 SSD 등 프리미엄 제품 판매 확대 ▲플래그십 스마트폰향 AP 판매 증대와 응용처 다변화 ▲LCD 판가 강세와 고부가 제품 판매 확대 ▲플렉서블 OLED 판매 증가 영향으로 실적이 대폭 상승했다.

세트 사업의 경우 전년 동기 대비 플래그십 스마트폰 판매 감소, TV 패널 가격 강세 영향으로 전년 대비 영업이익이 감소했다.

향후 2분기 실적은 반도체 실적 개선이 지속되는 가운데 갤럭시 S8 판매 확대 등 무선 사업 실적도 개선되면서 전사 실적이 성장할 것으로 예상된다.

부품은 고용량·고부가 메모리 수요 강세가 지속되고 시스템LSI도 10나노 AP와 DDI 공급 증가로 실적 개선이 예상된다. OLED도 주요 거래선의 플렉서블 제품과 외부 거래선 수요에 적극 대응해 판매 증대와 견조한 이익을 유지할 계획이다.

세트 사업은 갤럭시 S8의 글로벌 판매 확산, QLED TV 등 신제품 판매 확대와 에어컨 성수기 효과로 실적 개선이 예상된다.

2017년 한 해 삼성전자는 메모리의 견조한 시황 지속과 OLED 공급 증가 등 부품사업 중심으로 전년 대비 실적 성장이 기대되는 가운데, 세트 사업은 플래그십 제품 판매 확대 등 제품 리더십 강화로 수익성 유지에 주력할 계획이다.

다만 하반기에 메모리 사업은 업계의 3D 낸드 공급 증가 가능성이 있고 OLED 사업도 중저가 OLED는 LTPS(저온폴리실리콘) LCD와의 경쟁 심화 리스크도 상존하고 있다. 삼성전자 관계자는 "무선 사업도 하반기 업계 신제품 출시에 따라 경쟁 심화가 예상된다"고 설명했다.

중장기로는 IoT·AI·전장 사업 부상 등 IT 업계의 급격한 변화 속에 부품 사업 내 메모리·SoC·센서 등 고성능·저전력 칩셋 수요 급증과 플렉서블 OLED 수요 확대가 예상된다.

세트 사업 또한 클라우드·AI·스마트홈 등 소트프웨어와 연결성(Connectivity) 중심으로 시장이 변화하면서 새로운 사업 기회 확대가 가시화될 것으로 보인다.

삼성전자는 이러한 변화에 대응하기 위해서 첨단 기술 확보와 신성장 동력 발굴을 위한 전략적 투자, M&A를 통한 경쟁력 강화에 적극 나선다는 방침이다. 다만 대내외 경영환경 불확실성에 따라 중장기 사업 추진 전략에 있어 어려움도 예상된다.

[email protected]