【서울=뉴시스】배현진 기자 = LF(093050)가 빅데이터로 뽑은 오늘의 주식시장 유망주로 나타났다.

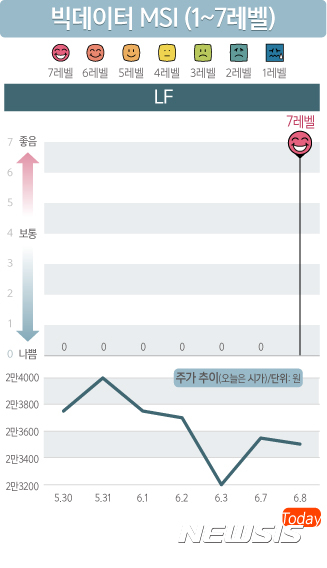

8일 뉴시스와 코스콤이 주요 상장기업 250곳에 대해 공동으로 분석해 뽑아낸 빅데이터 MSI(Market Sentiment Index·시장심리지수)에 따르면 전 거래일 오후 4시부터 이날 오전 8시까지 데이터를 취합한 결과 LF가 '매우좋음'상태로 나타났다.

뉴시스와 코스콤은 온라인과 소셜네트워크서비스(SNS)에서 수집된 개별 종목 관련 빅데이터를 긍정과 부정으로 분류해 점수화한 다음 이를 최근 1년 간 흐름과 비교해 지수를 산출했다.

MSI산출 대상은 코스피 200종목과 코스피지수, 코스닥 50종목과 코스닥지수 등 250개 개별 종목이다. MSI는 1단계 '매우 나쁨', 2단계 '나쁨', 3단계 '약간 나쁨', 4단계 '보통', 5단계 '약간 좋음', 6단계 '좋음', 7단계 '매우 좋음' 등 총 7단계로 분류한다.

LF MSI는 전날 유의미한 집계량이 부족한 상태였다가 이날 7단계로 급상승했다.

지난 7일은 라푸마가 170g의 초경량 워킹화를 출시했다는 소식이 전해진 날이었다. 워킹화는 세계 3대 디자인 공모전 중 하나인 독일 레드닷 디자인 어워드에서 제품 부문 베스트 오브 베스트(Best of Best)에 선정됐다.

LF의 1분기 매출액은 전년 동기와 비슷한 3808억원, 영업이익은 25% 감소한 118억원을 기록했다.

이베스트투자증권 오린아 연구원은 "올해 LF는 외형 성장보다는 수익성 제고에 주력할 전망"이라며 "최근 소비 패턴에 적합한 브랜드 포트폴리오를 갖추고 기존 브랜드들의 효율을 높이는 데 주력하고 있다. 지난해 기저효과가 유효하기 때문에 이러한 전략의 성과는 올해 하반기에 들어서 뚜렷하게 나타날 수 있을 것"이라고 내다봤다.

이날 오전 11시27분 현재 LF 주가는 전 거래일 대비 200원(0.85%) SOFLS 2만3350원에 거래되고 있다.

지난해 말 기준으로 주가순자산비율(PBR)은 0.68배, 주가수익비율(PER)은 13.52배다. 올해 자기자본이익률(ROE)은 4.38%로 나타났다.

다음은 LF 관계자와의 일문일답 주요내용.

Q. 외형성장보다 효율성 개선 주력 방침 내놨는데.

A. 브랜드마다 백화점, 가두매장, 온라인 등 유통채널별 전략을 펼칠 것이다. 백화점은 백화점에서만 살 수 있는 브랜드를 늘려가는 한편 온라인은 합리적 가격으로 어필하는 브랜드 중심으로 차별화를 둘 것이다. 일꼬르소, 질바이질스튜어트 등 세컨 브랜드들은 백화점 매장을 상반기 내 철수하고 온라인으로 유통 채널을 옮겨간다는 계획이다. 저가와 고가 양극화 추세로 나뉘고 있는 패션부문 소비 변화도 고려할 수 밖에 없다.

8일 뉴시스와 코스콤이 주요 상장기업 250곳에 대해 공동으로 분석해 뽑아낸 빅데이터 MSI(Market Sentiment Index·시장심리지수)에 따르면 전 거래일 오후 4시부터 이날 오전 8시까지 데이터를 취합한 결과 LF가 '매우좋음'상태로 나타났다.

뉴시스와 코스콤은 온라인과 소셜네트워크서비스(SNS)에서 수집된 개별 종목 관련 빅데이터를 긍정과 부정으로 분류해 점수화한 다음 이를 최근 1년 간 흐름과 비교해 지수를 산출했다.

MSI산출 대상은 코스피 200종목과 코스피지수, 코스닥 50종목과 코스닥지수 등 250개 개별 종목이다. MSI는 1단계 '매우 나쁨', 2단계 '나쁨', 3단계 '약간 나쁨', 4단계 '보통', 5단계 '약간 좋음', 6단계 '좋음', 7단계 '매우 좋음' 등 총 7단계로 분류한다.

LF MSI는 전날 유의미한 집계량이 부족한 상태였다가 이날 7단계로 급상승했다.

지난 7일은 라푸마가 170g의 초경량 워킹화를 출시했다는 소식이 전해진 날이었다. 워킹화는 세계 3대 디자인 공모전 중 하나인 독일 레드닷 디자인 어워드에서 제품 부문 베스트 오브 베스트(Best of Best)에 선정됐다.

LF의 1분기 매출액은 전년 동기와 비슷한 3808억원, 영업이익은 25% 감소한 118억원을 기록했다.

이베스트투자증권 오린아 연구원은 "올해 LF는 외형 성장보다는 수익성 제고에 주력할 전망"이라며 "최근 소비 패턴에 적합한 브랜드 포트폴리오를 갖추고 기존 브랜드들의 효율을 높이는 데 주력하고 있다. 지난해 기저효과가 유효하기 때문에 이러한 전략의 성과는 올해 하반기에 들어서 뚜렷하게 나타날 수 있을 것"이라고 내다봤다.

이날 오전 11시27분 현재 LF 주가는 전 거래일 대비 200원(0.85%) SOFLS 2만3350원에 거래되고 있다.

지난해 말 기준으로 주가순자산비율(PBR)은 0.68배, 주가수익비율(PER)은 13.52배다. 올해 자기자본이익률(ROE)은 4.38%로 나타났다.

다음은 LF 관계자와의 일문일답 주요내용.

Q. 외형성장보다 효율성 개선 주력 방침 내놨는데.

A. 브랜드마다 백화점, 가두매장, 온라인 등 유통채널별 전략을 펼칠 것이다. 백화점은 백화점에서만 살 수 있는 브랜드를 늘려가는 한편 온라인은 합리적 가격으로 어필하는 브랜드 중심으로 차별화를 둘 것이다. 일꼬르소, 질바이질스튜어트 등 세컨 브랜드들은 백화점 매장을 상반기 내 철수하고 온라인으로 유통 채널을 옮겨간다는 계획이다. 저가와 고가 양극화 추세로 나뉘고 있는 패션부문 소비 변화도 고려할 수 밖에 없다.

Q. 유통채널별 브랜드 차별화 전략 말고 패션업계 불황 타개책은 없나.

A. 헤지스 골프와 액세서리가 전체적인 헤지스 브랜드 성장을 이끌고 있는데 헤지스 자체를 내실있는 브랜드로 키우려고 한다. 아웃도어가 시들해진 대신 최근 골프의류 시장이 성장하고 있다. 액세서리 역시 중국이나 태국 대만, 일본까지 진출해 있는데 세계적 인지도를 가진 브랜드로 성장시키려고 한다.

Q. 내수시장이 어렵다. 해외 시장 확대계획은.

A. 패션제품은 전자제품이랑 다르다. 수출에는 시간이 필요하다. 이미 중국에 진출해있는 라푸마는 상황을 봐가면서 일단 계속 시장을 유지할 계획이다. 중국이 고르게 경제성장을 이루고 레저와 아웃도어에 대한 관심이 높아지면 라푸마 역시 시장이 확대될 것이다.

Q. 신규 브랜드 런칭 계획?

A. 아직까지는 없다.

Q. 성장을 견인할 만한 메가브랜드가 없다는 지적이 있다.

A. 메가브랜드를 매출이 높은 브랜드로 볼 건지 아니면 고가의 제품으로 구성된 브랜드로 볼 건지 구분해야 한다. 고급 브랜드는 저렴한 브랜드 매출에 뒤질 수 있다. LF는 한 브랜드가 매출 대부분을 차지하는 전략은 지향하지 않는다. 그리고 메가브랜드가 없어서 성장이 정체됐다는 말은 패션업 전반에 적용될 듯 하다. 내수 비중이 97%되다 보니 경기가 회복되면 좋은 실적을 보일 수 있을 것이다.

Q. 2분기 실적 예상.

A. 패션업이 경기 영향을 많이 받는 쪽이다 보니 마냥 좋다고만은 말하기 어려운 상황이다. 전년도 수준과 비슷할 것으로 예상한다.

[email protected]

A. 헤지스 골프와 액세서리가 전체적인 헤지스 브랜드 성장을 이끌고 있는데 헤지스 자체를 내실있는 브랜드로 키우려고 한다. 아웃도어가 시들해진 대신 최근 골프의류 시장이 성장하고 있다. 액세서리 역시 중국이나 태국 대만, 일본까지 진출해 있는데 세계적 인지도를 가진 브랜드로 성장시키려고 한다.

Q. 내수시장이 어렵다. 해외 시장 확대계획은.

A. 패션제품은 전자제품이랑 다르다. 수출에는 시간이 필요하다. 이미 중국에 진출해있는 라푸마는 상황을 봐가면서 일단 계속 시장을 유지할 계획이다. 중국이 고르게 경제성장을 이루고 레저와 아웃도어에 대한 관심이 높아지면 라푸마 역시 시장이 확대될 것이다.

Q. 신규 브랜드 런칭 계획?

A. 아직까지는 없다.

Q. 성장을 견인할 만한 메가브랜드가 없다는 지적이 있다.

A. 메가브랜드를 매출이 높은 브랜드로 볼 건지 아니면 고가의 제품으로 구성된 브랜드로 볼 건지 구분해야 한다. 고급 브랜드는 저렴한 브랜드 매출에 뒤질 수 있다. LF는 한 브랜드가 매출 대부분을 차지하는 전략은 지향하지 않는다. 그리고 메가브랜드가 없어서 성장이 정체됐다는 말은 패션업 전반에 적용될 듯 하다. 내수 비중이 97%되다 보니 경기가 회복되면 좋은 실적을 보일 수 있을 것이다.

Q. 2분기 실적 예상.

A. 패션업이 경기 영향을 많이 받는 쪽이다 보니 마냥 좋다고만은 말하기 어려운 상황이다. 전년도 수준과 비슷할 것으로 예상한다.

[email protected]