한도, 금리 더 우월한 보험사 신용대출로 대환하는 것이 바람직.

【서울=뉴시스】민기홍 기자 = 목돈이 필요할 때 먼저 떠오르는 곳은 어디일까. 주거래은행의 신용대출을 이용하면 좋겠지만 높은 문턱을 넘기가 쉽지는 않고, 쓰고 있는 신용카드로 현금서비스를 받자니 한 달 만에 돌아오는 상환이 두렵다. 그래서 많은 사람들이 캐피탈 회사의 문을 두드리게 된다.

‘금융공학’, ‘다이렉트’ 등을 내세우며 공중파에서 당당히 전파를 타는 캐피탈 회사의 광고. 이러한 광고를 보고 있으면, ‘무이자~무이자~’를 외치고 ‘연체가 있어도 가능하다는’ 말만 반복하는 대부업체광고보다 신뢰가 간다. 그래서 캐피탈 회사를 은행 대출의 차선책으로 생각하는 사람들이 늘어나고 있다.

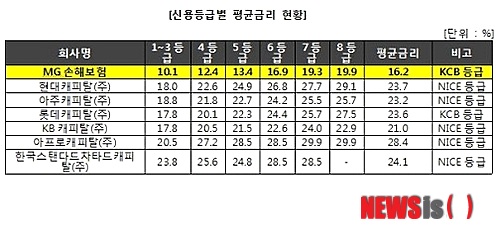

그러나 캐피탈 회사의 대출금리가 저축은행이나 대부업체와 크게 다르지 않다는 사실이 우리를 당황스럽게 한다. 여신금융협회의 자료를 보면, 캐피탈 회사의 신용대출 평균금리는 약 23%이며, 은행을 이용하기 어려운 신용등급 7~8등급고객의 평균금리는 29%에 가까운 것으로 나타났다.

따라서 은행에서 대출을 받기 어려운 경우라면, 광고에 익숙하다는 이유로 또는 편리하다는 이유로 2금융권에서 성급하게 대출을 받을 것이 아니라 어떤 회사가 가장 유리한 금리와 한도를 제시하는지 꼼꼼히 따져볼 필요가 있다.

보험회사 신용대출 상품도 함께 비교할 만하다. 보험회사 신용대출은 타 2금융권 대비 대출한도가 적고 대출 대상이 제한적이라는 단점으로 인하여 주목을 받지 못하였다. 하지만 보험회사의 신용대출은 철저한 리스크관리 덕분에 캐피탈회사나 저축은행에 비하여 낮은 금리를 제공하고 있으며, 최근에는 대출한도가 넉넉한 신상품들을 출시하고 있다.

【서울=뉴시스】민기홍 기자 = 목돈이 필요할 때 먼저 떠오르는 곳은 어디일까. 주거래은행의 신용대출을 이용하면 좋겠지만 높은 문턱을 넘기가 쉽지는 않고, 쓰고 있는 신용카드로 현금서비스를 받자니 한 달 만에 돌아오는 상환이 두렵다. 그래서 많은 사람들이 캐피탈 회사의 문을 두드리게 된다.

‘금융공학’, ‘다이렉트’ 등을 내세우며 공중파에서 당당히 전파를 타는 캐피탈 회사의 광고. 이러한 광고를 보고 있으면, ‘무이자~무이자~’를 외치고 ‘연체가 있어도 가능하다는’ 말만 반복하는 대부업체광고보다 신뢰가 간다. 그래서 캐피탈 회사를 은행 대출의 차선책으로 생각하는 사람들이 늘어나고 있다.

그러나 캐피탈 회사의 대출금리가 저축은행이나 대부업체와 크게 다르지 않다는 사실이 우리를 당황스럽게 한다. 여신금융협회의 자료를 보면, 캐피탈 회사의 신용대출 평균금리는 약 23%이며, 은행을 이용하기 어려운 신용등급 7~8등급고객의 평균금리는 29%에 가까운 것으로 나타났다.

따라서 은행에서 대출을 받기 어려운 경우라면, 광고에 익숙하다는 이유로 또는 편리하다는 이유로 2금융권에서 성급하게 대출을 받을 것이 아니라 어떤 회사가 가장 유리한 금리와 한도를 제시하는지 꼼꼼히 따져볼 필요가 있다.

보험회사 신용대출 상품도 함께 비교할 만하다. 보험회사 신용대출은 타 2금융권 대비 대출한도가 적고 대출 대상이 제한적이라는 단점으로 인하여 주목을 받지 못하였다. 하지만 보험회사의 신용대출은 철저한 리스크관리 덕분에 캐피탈회사나 저축은행에 비하여 낮은 금리를 제공하고 있으며, 최근에는 대출한도가 넉넉한 신상품들을 출시하고 있다.

대표적인 예로 MG손해보험의 MG다이렉트론은 캐피탈회사의 신용대출 상품에 비하여 동일한 신용등급 기준으로 약 10%정도 금리가 저렴한 것으로 나타났으며, 최대한도도 2금융권 최대수준인 6천만 원이라고 하니, 신용대출을 신규로 받고자 하는 경우나 2금융권 대출을 사용 중인 경우에는 보험회사 신용대출상품을 고려해 볼 만 하다.

- 평균금리 : 직전 3개월(3월 ~ 5월) 동안 동일조건의 고객이 적용받은 실제금리(약정이자율, 연율)의 가중평균금리

- 금리기준 : 중도상환 등의 상황은 고려하지 않은 약정 대출기간으로 적용

- 자료출처 : 여신금융협회 (MG손해보험자료 추가)

[email protected]

- 평균금리 : 직전 3개월(3월 ~ 5월) 동안 동일조건의 고객이 적용받은 실제금리(약정이자율, 연율)의 가중평균금리

- 금리기준 : 중도상환 등의 상황은 고려하지 않은 약정 대출기간으로 적용

- 자료출처 : 여신금융협회 (MG손해보험자료 추가)

[email protected]