【서울=뉴시스】글로벌 자동차 시장 환경 및 산업의 변화.(그래픽 = 한국자동차산업연구소 제공)

[email protected]

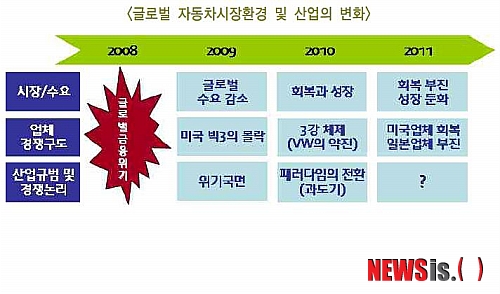

【서울=뉴시스】김훈기 기자 = 올해 국내외 자동차 산업은 신흥시장 성장 둔화, 경제 불황, 대지진, 홍수 등으로 인한 변수 탓에 경쟁구도가 심화되는 현상을 보였다. 일본업체의 부진을 틈탄 유럽과 미국 업체의 공세가 본격화했으며, 소형차 시장이 급성장했다.

한국자동차산업연구소는 28일 '2011년 자동차산업 결산'보고서를 통해 이같이 밝히고 글로벌 금융위기 이후 자동차산업이 구조적인 변화를 겪고 있다고 밝혔다.

보고서는 자동차시장의 성장 중심이 신흥시장으로 옮겨 갔으며, 미국 빅3가 구조조정을 통해 경영 정상화에 주력하고 도요타가 리콜사태와 대지진으로 주춤하는 사이 폭스바겐이 새로운 강자로 부상했고, 중국업체들은 대형화와 해외업체 인수 등 확대 성장전략을 추진했다고 정리했다.

특히 올해의 경우 글로벌 자동차산업은 이러한 변화의 연장선상에 있었지만 일본 대지진 등 예상치 못한 변수로 인해 자동차산업의 주요 이슈와 특징이 지난해와 다소 차이를 보였다고 설명했다.

실제로 글로벌 금융위기로 감소했던 산업수요는 위기가 진정되면서 지난해 신흥시장을 중심으로 빠르게 성장했지만, 올해 들어 유럽 재정위기 심화 및 일본업체 생산차질 등으로 성장이 둔화되면서 경쟁이 더욱 심화되는 추세를 보였다.

지난해 토요타와 GM, 폭스바겐 3강 체제에서 토타와 폭스바겐의 1위 경쟁이 예상됐지만 올해 토요타가 지진에 따른 부진으로 3위로 밀려나면서 산업의 경쟁논리에도 변화를 보인 것이다.

산업수요 측면에서 보면 올해부터 회복세가 가속화될 것이라는 예상과 달리, 남유럽의 재정위기가 유로존 붕괴 위협으로 확대되면서 유럽시장은 4년째 감소했다. 성장을 이끌었던 신흥시장마저 둔화되면서 글로벌 산업수요가 정체 국면에 접어들었다.

또한 일본 대지진이 발생해 일본업체들이 생산차질을 빚으면서 토요타를 비롯한 일본업체들이 부진을 벗어나지 못해 글로벌 경쟁구도에서 뒤졌고, 미국업체들은 반사이익으로 조기에 회복하는 양상을 보였다.

◇GM, 글로벌 판매 1위 회복

GM은 글로벌 판매 1위를 회복했으며 미국 빅3 전체적으로도 UAW(전미자동차노조) 협상 타결 등으로 경쟁력 강화 기반을 마련하는 등 호조를 보였다.

일본업체들의 부진에 따른 시장 공백에도 불구하고 글로벌 시장 곳곳에서 경쟁이 심화됐다. 위기 이후 확대일로에 있던 미국 소형차시장은 각 지역별 후발업체들이 본격 진입하면서 경쟁이 가열되고 있다.

특히 미국업체들이 지난해 본격 진입한 이후 경쟁이 격화됐고, 일본업체 역시 신흥국 소형차시장 진출을 본격화했다.

미국업체들의 경우 신 모델 출시를 통해 소형차시장에 성공적으로 진입, 일본 업체들과 격차를 좁혔다. UAW와의 단협안 개정을 통해 고비용 구조를 개선해 소형차 가격경쟁력을 확보할 수 있게 된 것이다.

일본업체들 역시 신흥시장용 저가소형차 개발에 착수해 올해 중국, 인도 등 주요 신흥시장에 본격 진출했다. 이로 인해 신흥시장 볼륨존을 둘러싼 경쟁이 치열해지고 있다.

이에 반해 글로벌 금융위기 이후 부진을 면치 못하고 있는 유럽 자동차시장은 올해에도 침체를 벗어나지 못하고 4년 연속 감소할 것으로 예상됐다.

상반기에는 이탈리아, 영국, 스페인의 폐차인센티브 종료 후유증이 지속됐으며, 남유럽 국가를 중심으로 긴축기조가 확대되면서 회복이 지연됐다. 하반기에도 그리스, 이탈리아의 재정위기와 유럽발 금융위기 발생 가능성등 불확실성이 증대되고 소비자들이 구매를 유보하면서 판매가 저조했다.

특히 시장 침체가 장기화되면서 구조조정 압력이 강화되고 있으며 주요업체들은 감산 및 감원 등 구조조정에 나서고 있다. 피아트는 테르미니 임프레제 공장 폐쇄를 연내에 완료할 방침이며, GM과 PSA는 각각 5800명, 6000명의 감원을 결정했다. 포드, 르노는 2012년 스페인 공장의 생산 인원을 한시적으로 감축할 계획이다.

중국과 인도, 브라질 등 신흥시장의 경우 지난해 세계 자동차시장 성장을 이끌었지만 올해 들어 급격히 둔화됐다. 11월까지 중국, 인도, 브라질의 판매 증가율이 전년비 각각 29.3%p,

27.3%p, 4.3%p 하락했다. 신차구입지원정책 종료, 인플레이션 완화 위한 금리 인상, 유럽재정위기의 여파 등이 주요 원인으로 지목됐다.

친환경 차, 특히 전기차의 경우 지난해 말부터 양산용이 출시됐지만 올해 판매는 예상보다 부진했다. 소비자의 기대 수준과 기술의 괴리가 좁혀지지 않은 탓으로, 본격적인 보급단계까지는 시일이 더 소요될 전망이다.

닛산 리프의 미국 판매는 당초 목표인 2만 대의 절반 수준, GM 볼트의 글로벌 판매도 목표인 2만5000대의 25% 수준에 그쳤다. 판매 부진의 주요 원인은 짧은 항속거리와 부족한 충전 인프라 등 불편한 이용 여건과 높은 가격, 선택 대안의 부족, 결함과 안전성 문제 등이었다.

◇국내 시장, 수입차 10만대 시대 개막

국내 시장의 경우 7월1일 한-EU FTA 발효로 유럽산 완성차의 가격 경쟁력이 향상됨에 따라 유럽업체의 판매가 전년비 34.2%나 급증했다. 같은 기간 미국업체는 12.3% 증가한 반면, 일본업체는 지진 피해 여파로 19.0% 감소했다.

전체 수입차 판매는 최근 꾸준히 확대되고 있는데, FTA로 성장이 가속화되면 올해 최대 실적을 기록했다. 11월 기준 9만7158대로 전년동기대비 18.1% 증가했다. 12월까지 판매량이 집계되면 시장 개방 25년 만에 수입차 10만 대 시대가 열릴 것으로 예상된다.

중국 시장의 경우 합자업체 자주브랜드 저가 소형차 출시가 가속화하고 있다. 지난 4월 합자업체 최초로 광저우혼다가 자주브랜드인 리니엔 S1을 출시했으며, 8월에는 상하이GM우링이 자주브랜드인 바오쥔의 630 모델을 내놨다.

중국 정부가 완성차업체 신 공장 건설 시 생산 모델에 반드시 자주브랜드 및 친환경차 모델을 포함시켜야한다는 내용의 자동차 발전 정책을 발표한 상황이어서 합자업체의 자주브랜드 출시는 확대되는 추세다.

보고서는 "글로벌 업체들의 중장기 확장 전략과 후발주자들의 신흥시장 본격 진출 등으로 경쟁강도는 강화되고 경쟁구도는 더욱 복잡해지고 있다"며 "일본 업체들의 생산이 정상화되고 본격적인 판매 회복에 나서면서 경쟁은 더욱 치열해질 전망"이라고 밝혔다.

이어 "신흥시장과 소형차시장을 중심으로 경쟁이 심화되면서 수익성 확보가 점차 어려워지고 있기 때문에 생산성 및 원가경쟁력은 향후 경쟁우위의 관건이 될 것"이라며 "일본 대지진이 자동차산업에 미친 영향을 통해서 알 수 있듯이, 효율성뿐만 아니라 위기관리능력(복원력)과 유연성이 경쟁력의 핵심 요소로서 중요성이 더욱 커질 전망"이라고 강조했다.

[email protected]

한국자동차산업연구소는 28일 '2011년 자동차산업 결산'보고서를 통해 이같이 밝히고 글로벌 금융위기 이후 자동차산업이 구조적인 변화를 겪고 있다고 밝혔다.

보고서는 자동차시장의 성장 중심이 신흥시장으로 옮겨 갔으며, 미국 빅3가 구조조정을 통해 경영 정상화에 주력하고 도요타가 리콜사태와 대지진으로 주춤하는 사이 폭스바겐이 새로운 강자로 부상했고, 중국업체들은 대형화와 해외업체 인수 등 확대 성장전략을 추진했다고 정리했다.

특히 올해의 경우 글로벌 자동차산업은 이러한 변화의 연장선상에 있었지만 일본 대지진 등 예상치 못한 변수로 인해 자동차산업의 주요 이슈와 특징이 지난해와 다소 차이를 보였다고 설명했다.

실제로 글로벌 금융위기로 감소했던 산업수요는 위기가 진정되면서 지난해 신흥시장을 중심으로 빠르게 성장했지만, 올해 들어 유럽 재정위기 심화 및 일본업체 생산차질 등으로 성장이 둔화되면서 경쟁이 더욱 심화되는 추세를 보였다.

지난해 토요타와 GM, 폭스바겐 3강 체제에서 토타와 폭스바겐의 1위 경쟁이 예상됐지만 올해 토요타가 지진에 따른 부진으로 3위로 밀려나면서 산업의 경쟁논리에도 변화를 보인 것이다.

산업수요 측면에서 보면 올해부터 회복세가 가속화될 것이라는 예상과 달리, 남유럽의 재정위기가 유로존 붕괴 위협으로 확대되면서 유럽시장은 4년째 감소했다. 성장을 이끌었던 신흥시장마저 둔화되면서 글로벌 산업수요가 정체 국면에 접어들었다.

또한 일본 대지진이 발생해 일본업체들이 생산차질을 빚으면서 토요타를 비롯한 일본업체들이 부진을 벗어나지 못해 글로벌 경쟁구도에서 뒤졌고, 미국업체들은 반사이익으로 조기에 회복하는 양상을 보였다.

◇GM, 글로벌 판매 1위 회복

GM은 글로벌 판매 1위를 회복했으며 미국 빅3 전체적으로도 UAW(전미자동차노조) 협상 타결 등으로 경쟁력 강화 기반을 마련하는 등 호조를 보였다.

일본업체들의 부진에 따른 시장 공백에도 불구하고 글로벌 시장 곳곳에서 경쟁이 심화됐다. 위기 이후 확대일로에 있던 미국 소형차시장은 각 지역별 후발업체들이 본격 진입하면서 경쟁이 가열되고 있다.

특히 미국업체들이 지난해 본격 진입한 이후 경쟁이 격화됐고, 일본업체 역시 신흥국 소형차시장 진출을 본격화했다.

미국업체들의 경우 신 모델 출시를 통해 소형차시장에 성공적으로 진입, 일본 업체들과 격차를 좁혔다. UAW와의 단협안 개정을 통해 고비용 구조를 개선해 소형차 가격경쟁력을 확보할 수 있게 된 것이다.

일본업체들 역시 신흥시장용 저가소형차 개발에 착수해 올해 중국, 인도 등 주요 신흥시장에 본격 진출했다. 이로 인해 신흥시장 볼륨존을 둘러싼 경쟁이 치열해지고 있다.

이에 반해 글로벌 금융위기 이후 부진을 면치 못하고 있는 유럽 자동차시장은 올해에도 침체를 벗어나지 못하고 4년 연속 감소할 것으로 예상됐다.

상반기에는 이탈리아, 영국, 스페인의 폐차인센티브 종료 후유증이 지속됐으며, 남유럽 국가를 중심으로 긴축기조가 확대되면서 회복이 지연됐다. 하반기에도 그리스, 이탈리아의 재정위기와 유럽발 금융위기 발생 가능성등 불확실성이 증대되고 소비자들이 구매를 유보하면서 판매가 저조했다.

특히 시장 침체가 장기화되면서 구조조정 압력이 강화되고 있으며 주요업체들은 감산 및 감원 등 구조조정에 나서고 있다. 피아트는 테르미니 임프레제 공장 폐쇄를 연내에 완료할 방침이며, GM과 PSA는 각각 5800명, 6000명의 감원을 결정했다. 포드, 르노는 2012년 스페인 공장의 생산 인원을 한시적으로 감축할 계획이다.

중국과 인도, 브라질 등 신흥시장의 경우 지난해 세계 자동차시장 성장을 이끌었지만 올해 들어 급격히 둔화됐다. 11월까지 중국, 인도, 브라질의 판매 증가율이 전년비 각각 29.3%p,

27.3%p, 4.3%p 하락했다. 신차구입지원정책 종료, 인플레이션 완화 위한 금리 인상, 유럽재정위기의 여파 등이 주요 원인으로 지목됐다.

친환경 차, 특히 전기차의 경우 지난해 말부터 양산용이 출시됐지만 올해 판매는 예상보다 부진했다. 소비자의 기대 수준과 기술의 괴리가 좁혀지지 않은 탓으로, 본격적인 보급단계까지는 시일이 더 소요될 전망이다.

닛산 리프의 미국 판매는 당초 목표인 2만 대의 절반 수준, GM 볼트의 글로벌 판매도 목표인 2만5000대의 25% 수준에 그쳤다. 판매 부진의 주요 원인은 짧은 항속거리와 부족한 충전 인프라 등 불편한 이용 여건과 높은 가격, 선택 대안의 부족, 결함과 안전성 문제 등이었다.

◇국내 시장, 수입차 10만대 시대 개막

국내 시장의 경우 7월1일 한-EU FTA 발효로 유럽산 완성차의 가격 경쟁력이 향상됨에 따라 유럽업체의 판매가 전년비 34.2%나 급증했다. 같은 기간 미국업체는 12.3% 증가한 반면, 일본업체는 지진 피해 여파로 19.0% 감소했다.

전체 수입차 판매는 최근 꾸준히 확대되고 있는데, FTA로 성장이 가속화되면 올해 최대 실적을 기록했다. 11월 기준 9만7158대로 전년동기대비 18.1% 증가했다. 12월까지 판매량이 집계되면 시장 개방 25년 만에 수입차 10만 대 시대가 열릴 것으로 예상된다.

중국 시장의 경우 합자업체 자주브랜드 저가 소형차 출시가 가속화하고 있다. 지난 4월 합자업체 최초로 광저우혼다가 자주브랜드인 리니엔 S1을 출시했으며, 8월에는 상하이GM우링이 자주브랜드인 바오쥔의 630 모델을 내놨다.

중국 정부가 완성차업체 신 공장 건설 시 생산 모델에 반드시 자주브랜드 및 친환경차 모델을 포함시켜야한다는 내용의 자동차 발전 정책을 발표한 상황이어서 합자업체의 자주브랜드 출시는 확대되는 추세다.

보고서는 "글로벌 업체들의 중장기 확장 전략과 후발주자들의 신흥시장 본격 진출 등으로 경쟁강도는 강화되고 경쟁구도는 더욱 복잡해지고 있다"며 "일본 업체들의 생산이 정상화되고 본격적인 판매 회복에 나서면서 경쟁은 더욱 치열해질 전망"이라고 밝혔다.

이어 "신흥시장과 소형차시장을 중심으로 경쟁이 심화되면서 수익성 확보가 점차 어려워지고 있기 때문에 생산성 및 원가경쟁력은 향후 경쟁우위의 관건이 될 것"이라며 "일본 대지진이 자동차산업에 미친 영향을 통해서 알 수 있듯이, 효율성뿐만 아니라 위기관리능력(복원력)과 유연성이 경쟁력의 핵심 요소로서 중요성이 더욱 커질 전망"이라고 강조했다.

[email protected]