부자도 소득 적으면 대출 안 될 수 있어

특히 소득 없는 노년층 위주 제한될 듯

앞으로 대출시장 더 팍팍해질 전망

【서울=뉴시스】추상철 기자 = 대출에 대한 총체적상환능력비율(DSR) 규제가 은행권을 대상으로 의무화된다. 30일 오후 서울 중구 한 시중은행 앞에는 대출 관련 안내 현수막이 내걸려 있다. DSR은 대출자가 매년 갚아야 하는 원리금을 소득으로 나눈 값이다. 2018.10.30. [email protected]

【서울=뉴시스】천민아 기자 = 은행권이 오늘부터 총부채원리금상환비율(DSR) 기준을 본격적으로 적용할 예정인 가운데 각 은행 대출창구에는 찬바람이 불 전망이다.

앞으로는 부동산 등 재산이 있어도 소득에 비해 빚이 많으면 신규 대출을 받기 어려울 수 있다.

31일 금융권에 따르면 은행은 이날 부터 DSR규제를 의무시행한다. 저축은행이나 신용카드 캐피탈 등 여신전문금융사도 시범 가동을 시작한다. 또한 강화된 임대업이자상환비율(RTI) 규제도 시행된다.

DSR은 모든 대출의 원리금상환액을 연소득으로 나눈 비율을 의미한다. 이전까지는 소득에 비해 원리금상환액이 많아도 이를 규제하지 않았지만 이날부터는 금융당국이 정한 기준을 충족시켜야 한다. 부동산과 같은 담보가 있어도 연소득 대비 상환하는 원리금이 과도하게 많은 차주는 앞으로 신규 대출을 받기 어려워질 수 있다.

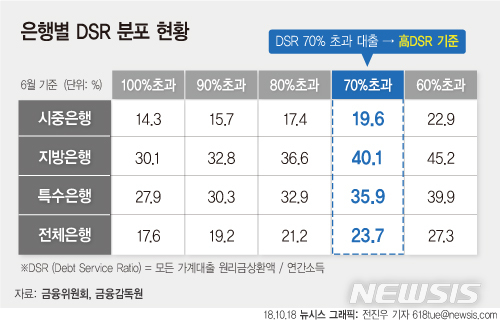

금융위가 정한 기준을 살펴보면 시중은행은 전체 신규대출 취급액 중 DSR 70% 초과대출은 15%, DSR 90% 초과대출은 10% 이내로 관리해야 한다. 기존에는 각각 평균 19.6%, 15.7%였던 만큼 소득 대비 대출액이 많은 차주의 신규대출 승인은 기존의 75% 수준으로 쪼그라들 것으로 예상된다.

지방은행의 경우 DSR 70% 초과대출은 30%, DSR 90% 초과대출은 25% 이내로 관리해야 하며 특수은행은 DSR 70% 초과대출은 25%, DSR 90% 초과대출은 20% 이내가 적용된다.

앞으로는 부동산 등 재산이 있어도 소득에 비해 빚이 많으면 신규 대출을 받기 어려울 수 있다.

31일 금융권에 따르면 은행은 이날 부터 DSR규제를 의무시행한다. 저축은행이나 신용카드 캐피탈 등 여신전문금융사도 시범 가동을 시작한다. 또한 강화된 임대업이자상환비율(RTI) 규제도 시행된다.

DSR은 모든 대출의 원리금상환액을 연소득으로 나눈 비율을 의미한다. 이전까지는 소득에 비해 원리금상환액이 많아도 이를 규제하지 않았지만 이날부터는 금융당국이 정한 기준을 충족시켜야 한다. 부동산과 같은 담보가 있어도 연소득 대비 상환하는 원리금이 과도하게 많은 차주는 앞으로 신규 대출을 받기 어려워질 수 있다.

금융위가 정한 기준을 살펴보면 시중은행은 전체 신규대출 취급액 중 DSR 70% 초과대출은 15%, DSR 90% 초과대출은 10% 이내로 관리해야 한다. 기존에는 각각 평균 19.6%, 15.7%였던 만큼 소득 대비 대출액이 많은 차주의 신규대출 승인은 기존의 75% 수준으로 쪼그라들 것으로 예상된다.

지방은행의 경우 DSR 70% 초과대출은 30%, DSR 90% 초과대출은 25% 이내로 관리해야 하며 특수은행은 DSR 70% 초과대출은 25%, DSR 90% 초과대출은 20% 이내가 적용된다.

【서울=뉴시스】전진우 기자 = 금융위원회는 18일 정부서울청사에서 열린 계부채관리점검회의에서 그동안 은행들은 고DSR 기준을 100%로 정해 시범운영을 해 왔는데 당국은 이 기준이 지나치게 느슨하다고 판단, DSR 70% 초과대출을 고DSR 기준으로 설정했다. 전체 대출에서 고DSR 대출을 일정 수준 이내로 제한해야 하는 관리비율은 시중은행과 지방은행에 차등적용된다. [email protected]

특히 대출에 제한을 받는 건 비교적 소득이 없거나 적은 노인층이 될 가능성이 크다. 제윤경 더불어민주당 의원실이 이달 발표한 자료에 따르면 60세 이상 대출자의 36.7%가 DSR 70% 이상에 해당하는 위험대출자다. 여타 연령층의 2배 가까운 비율이다.

금융권 관계자는 "이전까지는 노년층이 벌이가 없어도 부동산을 담보로 대출을 받을 수 있었지만 앞으로는 은행 관리 한도에 따라 어려워질 것으로 보인다"고 말했다.

특히 앞으로는 월 초보다는 월 말이 될 수록 대출 거절이 늘어날 것으로 우려된다. 은행별로 DSR 70% 이상 대출자 비율 한도가 다 찰 경우 여신관리를 위해 대출을 반려할 수 있기 때문이다.

임대사업자 대출 관리 지표인 임대업이자상환비율(RTI)도 이날 부터 강화된다.

금융권 관계자는 "이전까지는 노년층이 벌이가 없어도 부동산을 담보로 대출을 받을 수 있었지만 앞으로는 은행 관리 한도에 따라 어려워질 것으로 보인다"고 말했다.

특히 앞으로는 월 초보다는 월 말이 될 수록 대출 거절이 늘어날 것으로 우려된다. 은행별로 DSR 70% 이상 대출자 비율 한도가 다 찰 경우 여신관리를 위해 대출을 반려할 수 있기 때문이다.

임대사업자 대출 관리 지표인 임대업이자상환비율(RTI)도 이날 부터 강화된다.

【서울=뉴시스】고승민 기자 = 정부서울청사 내 위치한 금융위원회 모습. 2017.02.03. [email protected]

RTI란 대출을 받으려는 부동산의 연간 임대소득을 이자비용으로 나눈 값이다. 기존대로 주택 1.25배, 비주택 1.5배를 유지하지만 재산 예외 인정한도가 크게 줄어들고 기준 미달 대출에 대한 금융사의 예외취급 한도도 폐지된다.

은행권은 이날부터 차질없이 규제를 적용해 대출을 진행한다는 입장이다. 지난 9·13대책이 발표와 동시에 시행돼 혼란이 일었던 것과 이번에는 약 열흘 간의 여유기간을 둬 미리 관리방침을 정할 수 있었다.

대출시장은 앞으로 점점 더 팍팍해질 전망이다. 시중은행은 2021년 말까지 현 70%대인 평균 DSR을 40% 이내로 조정해야 한다. 제2금융권은 아직 시범운영중인 DSR규제를 내년 상반기부터 본격 도입한다.

[email protected]

은행권은 이날부터 차질없이 규제를 적용해 대출을 진행한다는 입장이다. 지난 9·13대책이 발표와 동시에 시행돼 혼란이 일었던 것과 이번에는 약 열흘 간의 여유기간을 둬 미리 관리방침을 정할 수 있었다.

대출시장은 앞으로 점점 더 팍팍해질 전망이다. 시중은행은 2021년 말까지 현 70%대인 평균 DSR을 40% 이내로 조정해야 한다. 제2금융권은 아직 시범운영중인 DSR규제를 내년 상반기부터 본격 도입한다.

[email protected]

![[서울=뉴시스] 이해른. (사진 =소셜미디어 캡처) 2024.06.26. photo@newsis.com](https://img1.newsis.com/2024/06/26/NISI20240626_0001585387_web.jpg?rnd=20240626062836)

![[서울=뉴시스] 지연(왼쪽), 황재균. (사진=지연 인스타그램 캡처) 2024.06.26. photo@newsis.com](https://img1.newsis.com/2024/06/26/NISI20240626_0001586323_web.jpg?rnd=20240626173029)

![[서울=뉴시스] 이광길 해설위원. (사진=JTBC '최강야구' 제공) 2024.06.26. photo@newsis.com](https://img1.newsis.com/2024/06/26/NISI20240626_0001586324_web.jpg?rnd=20240626173111)

![[서울=뉴시스] 박진희 기자 = 손흥민의 아버지 손웅정 감독이 26일 서울 강남구 코엑스에서 열린 '2024 서울국제도서전'에 참석하여 팬싸인회를 기다리고 있다. 손웅정 감독이 운영하는 유소년 축구 훈련기관 'SON축구아카데미'에서 손 감독과 코치진들이 소속 유소년 선수에 대한 욕설과 체벌 등 아동학대 혐의로 피소됐다. 2024.06.26. pak7130@newsis.com](https://img1.newsis.com/2024/06/26/NISI20240626_0020394180_web.jpg?rnd=20240626160013)

![[서울=뉴시스] 고범준 기자 = 26일 오후 서울 강남구 코엑스에서 열린 2024 서울국제도서전에서 관람객들이 책을 살펴보고 있다. 2024.06.26. bjko@newsis.com](https://img1.newsis.com/2024/06/26/NISI20240626_0020394103_web.jpg?rnd=20240626154150)