[서울=뉴시스] 정옥주 기자 = 내년부터 은행, 보험사 등 모든 금융업권의 개인신용평가 체계가 점수제로 전환됨에 따라, 대출 문턱이 낮아질 것이란 기대감이 높아지고 있다.

그간 정부는 신용등급제(1~10등급)에 따른 문턱 효과 등을 해소하기 위해 신용점수(1~1000점) 활용을 추진해 왔다. 지난해 1월14일부터 자체 신용위험평가 역량이 높은 국민·신한·우리·하나·농협 등 5개 시중은행에 우선적으로 시범 적용했고, 내년 1월부터 보험·금융투자·여전 등 전 금융권으로 확대한다.

이에 따라 내년 1월1일부터는 '신용등급'이라는 용어가 '개인신용평점'으로 바뀌고, 신용등급 값이 개인신용평점 기준으로 변경된다.

신용등급이 점수제로 바뀌면 애매한 차이로 등급이 갈려 억울하게 대출 등이 거절되는 사례가 줄어들 전망이다.

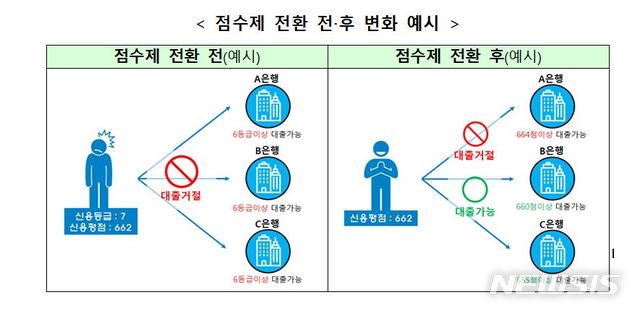

현 신용등급 체제는 신용점수가 신용등급 구간 내 상위(7등급 상위)에 있는 경우 상위등급(6등급 하위)과 신용도가 유사함에도 대출 심사 시 불이익을 받을 수밖에 없는 구조로 짜여졌다. 하지만 점수제로 전환되면 현재 10단계로 구분된 신용등급 체계가 1000점으로 세분화되기 때문에 보다 다양화·정교화된 여신심사가 가능해진다.

예컨데 신용평점이 664점인 A씨는 기존 등급체계에서는 7등급(600~664점)에 해당돼 불과 1점 차이로 대부분 금융회사에서 대출을 받는 것이 어려웠다. 하지만 점수제로 바뀌면 6등급과 비슷한 평가를 받을 수 있어 대출이 가능해질 수 있다.

실제로 점수제 전환을 시범 운영 중인 국민·신한·우리·하나·농협은행 등 5대 은행에 따르면, 기존 신용등급제에선 7등급 이하의 경우 모든 은행에서 대출이 거절됐다. 하지만 개인신용평점을 활용해 은행별로 대출 가능여부 판단 기준을 마련한 결과 한 은행에서 신용등급 미달로 여신심사가 거절됐던 금융소비자도 다른 은행에서는 심사를 통과할 수 있는 것으로 나타났다.

금융연구원에 따르면 등급제에서 평가상 불이익을 받는 금융소비자 약 240만명이 대략 연 1%포인트 수준의 금리절감 혜택을 받을 것으로 예상된다.

다만 금융권에서는 점수제가 시행되면 일부 혼란이 불가피할 것이란 우려도 나오고 있다. 금융사별로 다양화·정교화된 여신심사가 가능해진다는 것은, 바꿔 말하면 A금융사에서는 가능한 것이 B금융사에서는 안된단 얘기로 고객 입장에선 더 혼란스러울 수 있단 지적이다.

한 카드업계 관계자는 "지금은 5등급이다, 6등급이다 하면 신용카드 발급이나 은행권 대출이 가능한 등급이라는 감을 잡을 수 있다"며 "그런데 700점이라고 하면 과연 카드 발급이 가능한지, 대출을 받을 수 있는지 고객 입장에선 예상이 안돼 혼란이 더 커질 수 밖에 없다"고 말했다.

이어 "당국에서는 턱걸이에 있는 이들의 피해를 줄이기 위한 것이라 하나, 사실 점수제에서도 (문턱 효과는)마찬가지일 것"이라며 "기존 신용등급 체계의 부정적인 측면을 얼마나 개선할 수 있을지 의문"이라고 덧붙였다.

신용점수제 시행으로 오히려 역(逆)문턱 효과가 발생할 것이란 우려도 있다.

한 은행권 관계자는 "개인 신용점수제 도입은 시중은행보다는 제2금융권 대출심사 활용 시 좀 더 민감하게 적용될 수 있다"며 "예컨데 700점까지만 대출이 가능한 상품인 경우 699점인 고객은 대출이 가능하지만 701점인 고객인 대출이 불가하기 때문에 오히려 역 문턱효과가 일어날 수 있다"고 지적했다.

또 보험사들의 경우 대상 모수(고객수)가 적어 정확한 점수를 반영하는 분석에 어려움이 있는 것으로 전해졌다.

현재 금융위와 금융감독원은 신용점수제의 원활한 전환을 위해 '개인신용등급 점수제 전환 전담팀(TF)'을 구성해 추진 현황 등을 점검하고 있다.

금융당국은 전담팀에서 마련한 방안을 바탕으로 신용등급을 기준으로 마련된 금융위·타부처 소관 관련 법령을 개정하는 등 연내 준비를 마무리한다는 방침이다.

◎공감언론 뉴시스 [email protected]

그간 정부는 신용등급제(1~10등급)에 따른 문턱 효과 등을 해소하기 위해 신용점수(1~1000점) 활용을 추진해 왔다. 지난해 1월14일부터 자체 신용위험평가 역량이 높은 국민·신한·우리·하나·농협 등 5개 시중은행에 우선적으로 시범 적용했고, 내년 1월부터 보험·금융투자·여전 등 전 금융권으로 확대한다.

이에 따라 내년 1월1일부터는 '신용등급'이라는 용어가 '개인신용평점'으로 바뀌고, 신용등급 값이 개인신용평점 기준으로 변경된다.

신용등급이 점수제로 바뀌면 애매한 차이로 등급이 갈려 억울하게 대출 등이 거절되는 사례가 줄어들 전망이다.

현 신용등급 체제는 신용점수가 신용등급 구간 내 상위(7등급 상위)에 있는 경우 상위등급(6등급 하위)과 신용도가 유사함에도 대출 심사 시 불이익을 받을 수밖에 없는 구조로 짜여졌다. 하지만 점수제로 전환되면 현재 10단계로 구분된 신용등급 체계가 1000점으로 세분화되기 때문에 보다 다양화·정교화된 여신심사가 가능해진다.

예컨데 신용평점이 664점인 A씨는 기존 등급체계에서는 7등급(600~664점)에 해당돼 불과 1점 차이로 대부분 금융회사에서 대출을 받는 것이 어려웠다. 하지만 점수제로 바뀌면 6등급과 비슷한 평가를 받을 수 있어 대출이 가능해질 수 있다.

실제로 점수제 전환을 시범 운영 중인 국민·신한·우리·하나·농협은행 등 5대 은행에 따르면, 기존 신용등급제에선 7등급 이하의 경우 모든 은행에서 대출이 거절됐다. 하지만 개인신용평점을 활용해 은행별로 대출 가능여부 판단 기준을 마련한 결과 한 은행에서 신용등급 미달로 여신심사가 거절됐던 금융소비자도 다른 은행에서는 심사를 통과할 수 있는 것으로 나타났다.

금융연구원에 따르면 등급제에서 평가상 불이익을 받는 금융소비자 약 240만명이 대략 연 1%포인트 수준의 금리절감 혜택을 받을 것으로 예상된다.

다만 금융권에서는 점수제가 시행되면 일부 혼란이 불가피할 것이란 우려도 나오고 있다. 금융사별로 다양화·정교화된 여신심사가 가능해진다는 것은, 바꿔 말하면 A금융사에서는 가능한 것이 B금융사에서는 안된단 얘기로 고객 입장에선 더 혼란스러울 수 있단 지적이다.

한 카드업계 관계자는 "지금은 5등급이다, 6등급이다 하면 신용카드 발급이나 은행권 대출이 가능한 등급이라는 감을 잡을 수 있다"며 "그런데 700점이라고 하면 과연 카드 발급이 가능한지, 대출을 받을 수 있는지 고객 입장에선 예상이 안돼 혼란이 더 커질 수 밖에 없다"고 말했다.

이어 "당국에서는 턱걸이에 있는 이들의 피해를 줄이기 위한 것이라 하나, 사실 점수제에서도 (문턱 효과는)마찬가지일 것"이라며 "기존 신용등급 체계의 부정적인 측면을 얼마나 개선할 수 있을지 의문"이라고 덧붙였다.

신용점수제 시행으로 오히려 역(逆)문턱 효과가 발생할 것이란 우려도 있다.

한 은행권 관계자는 "개인 신용점수제 도입은 시중은행보다는 제2금융권 대출심사 활용 시 좀 더 민감하게 적용될 수 있다"며 "예컨데 700점까지만 대출이 가능한 상품인 경우 699점인 고객은 대출이 가능하지만 701점인 고객인 대출이 불가하기 때문에 오히려 역 문턱효과가 일어날 수 있다"고 지적했다.

또 보험사들의 경우 대상 모수(고객수)가 적어 정확한 점수를 반영하는 분석에 어려움이 있는 것으로 전해졌다.

현재 금융위와 금융감독원은 신용점수제의 원활한 전환을 위해 '개인신용등급 점수제 전환 전담팀(TF)'을 구성해 추진 현황 등을 점검하고 있다.

금융당국은 전담팀에서 마련한 방안을 바탕으로 신용등급을 기준으로 마련된 금융위·타부처 소관 관련 법령을 개정하는 등 연내 준비를 마무리한다는 방침이다.

◎공감언론 뉴시스 [email protected]

![[서울=뉴시스] 맹승지. (사진= 맹승지 인스타그램 캡처) 2024.04.26. photo@newsis.com](http://image.newsis.com/2024/04/26/NISI20240426_0001536098_web.jpg?rnd=20240426082821)

![[도하(카타르)=뉴시스] 황준선 기자 = 25일(현지시간) 카타르 도하 압둘라 빈 칼리파 스타디움에서 열린 2024 아시아축구연맹(AFC) U-23 아시안컵 8강전 대한민국과 인도네시아의 경기, 승부차기에서 10대11로 패배하며 올림픽 본선 진출이 좌절된 한국 이영준이 눈물을 흘리고 있다. 2024.04.25. hwang@newsis.com](http://image.newsis.com/2024/04/26/NISI20240426_0020319431_web.jpg?rnd=20240426062010)

![[도하(카타르)=뉴시스] 황준선 기자 = 25일(현지시간) 카타르 도하 압둘라 빈 칼리파 스타디움에서 열린 2024 아시아축구연맹(AFC) U-23 아시안컵 8강전 대한민국과 인도네시아의 경기, 한국 황선홍 감독이 경기를 지켜보고 있다. 2024.04.25. hwang@newsis.com](http://image.newsis.com/2024/04/26/NISI20240426_0020319396_web.jpg?rnd=20240426041153)