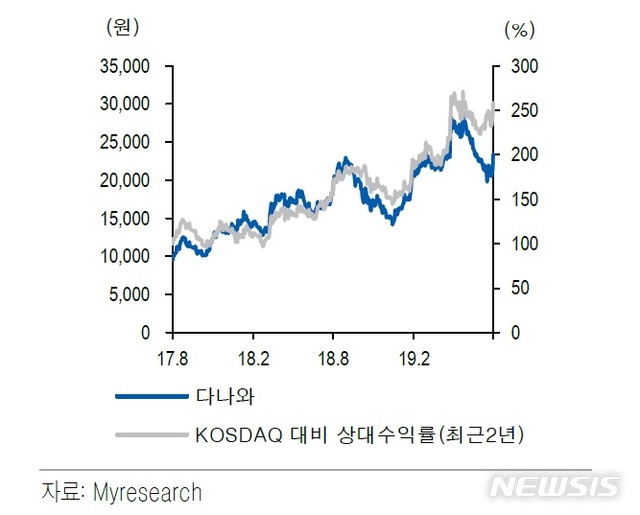

【서울=뉴시스】박정규 기자 = 유안타증권은 22일 다나와(119860)에 대해 온라인쇼핑 거래 증가로 수익성 개선이 지속될 것으로 내다봤다. 다만 투자의견과 목표주가 제시는 보류했다.

강동근 유안타증권 연구원은 "다나와의 2분기 실적은 매출액 250억원, 영업이익 61억원, 지배순이익 55억원으로 견조한 매출 성장이 유지됐다"며 "영업이익률은 지속되는 영업레버리지 효과로 전년 동기 대비 3.4%포인트 상승한 24.6%를 기록했다"고 밝혔다.

사업부문별 실적과 관련해 제휴쇼핑부문에 대해서는 "꾸준한 온라인 쇼핑몰 거래액 증가, 특히 가전제품에 대한 수요 강세가 지속되는 가운데 PC와 모바일 일평균 방문자수가 전년 동기 대비 각각 7%, 27% 증가한 효과로 호실적을 기록했다"며 "반면에 판매수수료의 경우 신규 고사양 PC게임 부재와 PC부품 가격 하락 영향으로 전년 동기 대비 12% 역성장했다"고 분석했다.

온라인쇼핑몰 거래와 관련해서는 "가격비교 서비스에 대한 수요가 강한 가전제품 온라인 쇼핑 거래액의 경우 1분기 고성장에 이어 2분기에도 25% 증가했다"며 "1인 가구의 증가, 프리미엄 및 스마트 가전에 대한 수요 증가가 지속될 것으로 예상됨에 따라 제휴쇼핑 부문 실적은 안정적인 성장 흐름을 이어갈 것으로 기대된다"고 전망했다.

컴퓨터 및 주변기기 온라인 쇼핑 거래에 대해서는 "판매수수료 부문 실적의 역성장과 유사한 수준"이라며 "재작년 말 출시된 배틀그라운드와 작년 말 출시된 로스트아크 이후 흥행할 것으로 기대되는 고사양 신작 PC 게임은 아직 없는 상황이기 때문에 조립PC에 대한 수요는 당분간 둔화될 것"이라고 예상했다.

강 연구원은 올해 예상 실적에 대해 "매출액 1149억원, 영업이익 262억원, 지배순이익 213억원"이라고 제시하면서 "가전제품에 대한 온라인쇼핑 수요가 지속됨에 따라 제휴쇼핑 실적은 전년 대비 38% 증가할 것으로 예상되고 다나와컴퓨터는 8월에 체결한 육군향 PC 납품 계약으로 실적 회복이 기대된다"고 내다봤다.

[email protected]

강동근 유안타증권 연구원은 "다나와의 2분기 실적은 매출액 250억원, 영업이익 61억원, 지배순이익 55억원으로 견조한 매출 성장이 유지됐다"며 "영업이익률은 지속되는 영업레버리지 효과로 전년 동기 대비 3.4%포인트 상승한 24.6%를 기록했다"고 밝혔다.

사업부문별 실적과 관련해 제휴쇼핑부문에 대해서는 "꾸준한 온라인 쇼핑몰 거래액 증가, 특히 가전제품에 대한 수요 강세가 지속되는 가운데 PC와 모바일 일평균 방문자수가 전년 동기 대비 각각 7%, 27% 증가한 효과로 호실적을 기록했다"며 "반면에 판매수수료의 경우 신규 고사양 PC게임 부재와 PC부품 가격 하락 영향으로 전년 동기 대비 12% 역성장했다"고 분석했다.

온라인쇼핑몰 거래와 관련해서는 "가격비교 서비스에 대한 수요가 강한 가전제품 온라인 쇼핑 거래액의 경우 1분기 고성장에 이어 2분기에도 25% 증가했다"며 "1인 가구의 증가, 프리미엄 및 스마트 가전에 대한 수요 증가가 지속될 것으로 예상됨에 따라 제휴쇼핑 부문 실적은 안정적인 성장 흐름을 이어갈 것으로 기대된다"고 전망했다.

컴퓨터 및 주변기기 온라인 쇼핑 거래에 대해서는 "판매수수료 부문 실적의 역성장과 유사한 수준"이라며 "재작년 말 출시된 배틀그라운드와 작년 말 출시된 로스트아크 이후 흥행할 것으로 기대되는 고사양 신작 PC 게임은 아직 없는 상황이기 때문에 조립PC에 대한 수요는 당분간 둔화될 것"이라고 예상했다.

강 연구원은 올해 예상 실적에 대해 "매출액 1149억원, 영업이익 262억원, 지배순이익 213억원"이라고 제시하면서 "가전제품에 대한 온라인쇼핑 수요가 지속됨에 따라 제휴쇼핑 실적은 전년 대비 38% 증가할 것으로 예상되고 다나와컴퓨터는 8월에 체결한 육군향 PC 납품 계약으로 실적 회복이 기대된다"고 내다봤다.

[email protected]